前回に続いて、ハピネットを見ていきます。

事業リスクや新規事業などを見ていきたいと思います。

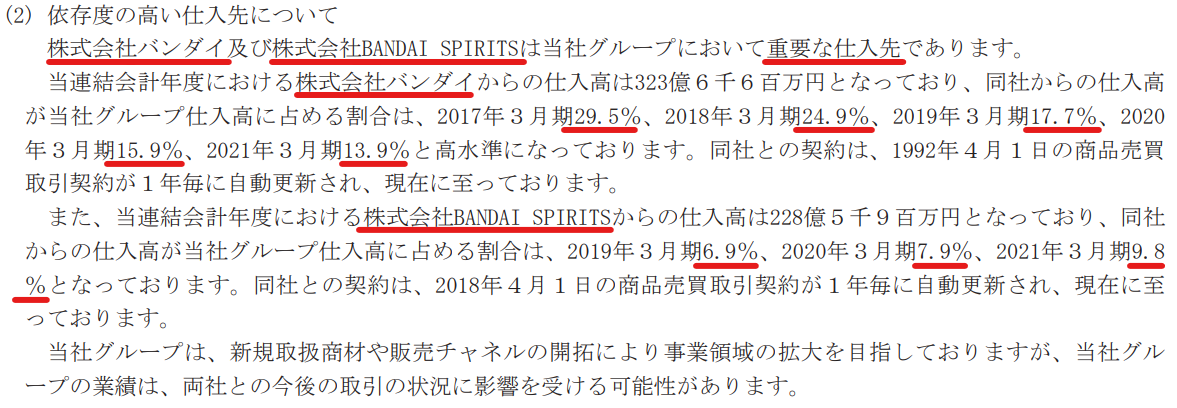

特定取引先への依存リスク

玩具の卸売業を営むハピネットのリスクについて見ていきます。

ハピネット特有のリスクとして、依存度の高い仕入先が挙げられています。

バンダイと、BANDAI SPIRITSの両社からの仕入割合が大きくなっています。

ここ最近の3年間、19年3月期、20年3月期、21年3月期の仕入割合は、

・バンダイが、17.7%、15.9%、13.9%

・BANDAI SPIRITSが、6.9%、7.9%、9.8%

となっています。

バンダイは徐々に依存度が下がってきていますが、BANDAI SPIRITSは上がっていますね。

依存度が高いということは、仕入価格や契約内容について不利な取引をさせられるリスクが出てきます。お互いの力関係のバランスを保つために、特定の会社に頼らずに、依存度を下げていく必要がありますね。

ハピネットとしては、新規取扱商材や販売チャネルの開拓により、事業領域の拡大を行い、依存度を引き下げていくことを目指していくこととしています。

ただハピネットと同様、バンダイ、BANDAI SPIRITSも、バンダイナムコのグループ会社です。まったくの赤の他人ではないため、取引交渉で不利になってしまうことはあまり無いと考えられますので、事業リスクとしてはさほど高くないかもしれません。

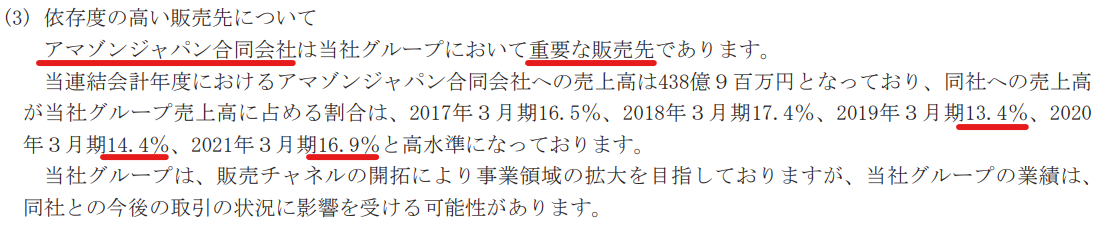

もう一つ、ハピネット特有のリスクとして、依存度の高い販売先が挙げられています。

アマゾンジャパンはご存じのとおり、アマゾンとしてネット通販のプラットフォームを提供する会社です。

アマゾンを通じて消費者へ商品販売を行っており、ネット通販の割合の高さから、アマゾンジャパンへの販売割合が多いものかと思います。

ここ最近の3年間、19年3月期、20年3月期、21年3月期の販売割合は、13.4%、14.4%、16.9%となっており、徐々に割合が増えてきています。

販売チャネルの開拓に取り組んでいるとしています。

特定の取引先に大きな依存をしてしまうことは、お互いの力関係が崩れ、自社に不利な取引が行われるリスクが生じる点は、先ほど見た仕入先と同様です。

在庫管理の重要性

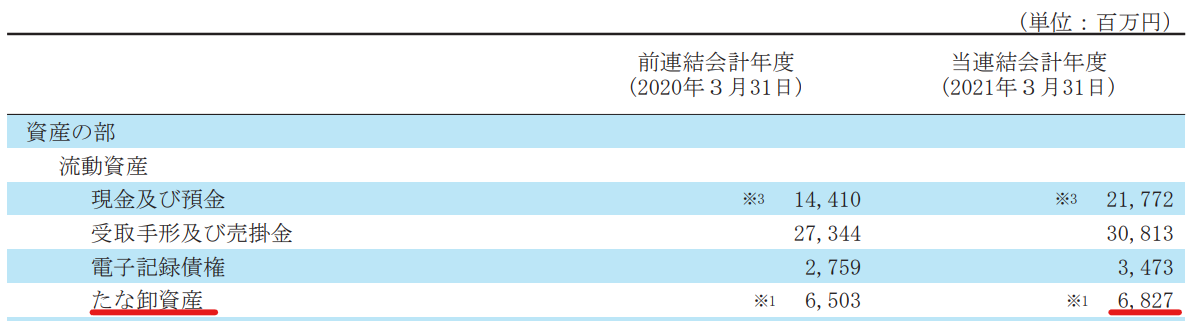

BS(貸借対照表)のたな卸資産を見てみます。

21年3月期は、6,827百万円となっていますね。

資産合計が82,957百万円ですから、資産に占める割合は8%程度ですね。

さらに内訳を見ていきます。

商品が6,796百万円となっており、たな卸資産はほとんど商品、すなわち仕入先から購入した玩具などの商品ということが分かります。

ハピネットは卸売業として、仕入先から購入した玩具などのたな卸資産を在庫として持っていて、得意先の需要に応じて販売をしています。仕入先から購入した玩具は、いったんハピネットの在庫として認識されるわけです。

たな卸資産は会社にとって資産として計上されるわけですが、流行りの玩具であれば、販売しやすい時期が過ぎてしまうと、将来的に売れ残ってしまうリスクがあります。

また販売はできたとしても、販売までに時間がかかるようなたな卸資産であれば、キズが入ったり、劣化が進んで、品質が衰えてしまうリスクがあります。

会社にとっては損失となってしまうわけです。

特にハピネットのような仕入先と得意先の間を立ち位置とした、中間流通業としての機能がある場合、需要の読みを外してしまうと、在庫が大幅に膨れ上がって、在庫リスクが高くなってしまう恐れがあります。

在庫リスクを管理するための精度が高い需要予測がとても大切ということですね。

さて需要の読みを誤るなどして、販売ができなくなってしまったり、販売できるものの現在の価格では販売が難しいたな卸資産は、会計上どのようになるのでしょうか。

BSのたな卸資産は、販売状況が特に問題なければ、購入した時の価格で計上されます。

ですが、当初予定していた価格で販売できずに、将来販売価格が下落したことによって、損失が発生してしまうことが、ある程度予想される場合、たな卸資産の価格の切り下げ(損失の計上)を迫られるわけです。

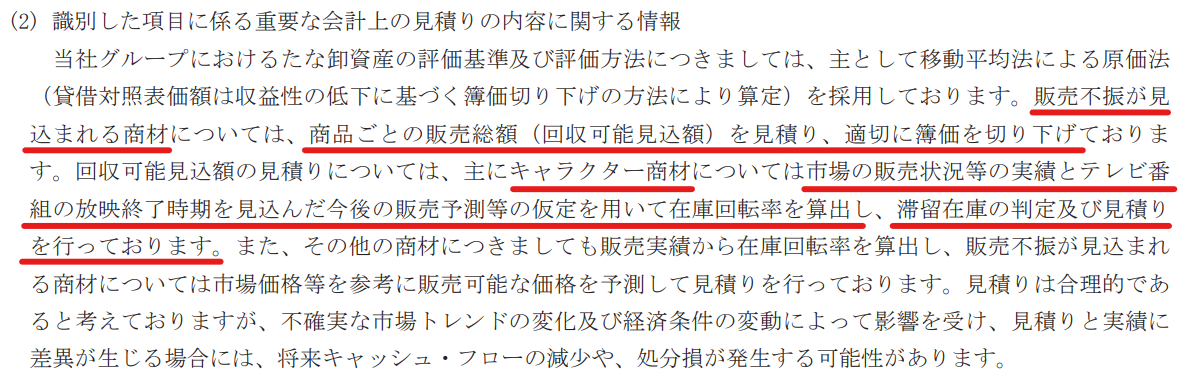

ハピネットの場合、具体的にどのような評価をしているか見てみましょう。

販売不振が見込まれる商材について、商品ごとの販売総額(回収可能見込額)を見積り、適切に簿価を切り下げているとあります。

たな卸資産のうち、予定どおりに販売できないものを見極めたうえで、個々に販売状況は異なりますから、商品ごとに販売価格を見積もって、将来損失が見込まれるたな卸資産については、損失を計上していることが分かります。

さらに、キャラクター商材については、

・市場の販売状況等の実績

・テレビ番組の放映終了時期を見込んだ今後の販売予測等

を考慮して、滞留在庫の判定や見積りを行っているものとしています。

キャラクター商材は、流行時期が色濃く出やすいため、より細かく販売予測を行い、在庫の評価が必要ということですね。

会社としてこれまでの販売実績がありながらも、今後の販売予測をすることはなかなか難しいことかと思われます。

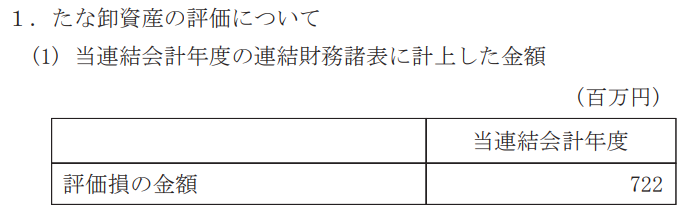

21年3月末に722百万円の損失計上をしています。

先ほど見たBSのたな卸資産が6,827百万円でしたから、たな卸資産の残高の10%程度を評価損失を計上したことになります。

割合としては大きいですので、在庫管理が重要であることが分かるかと思います。

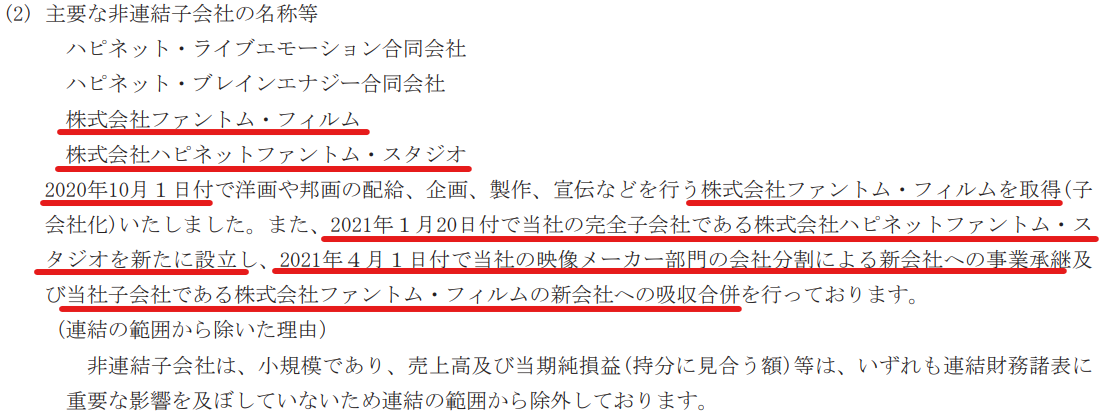

ハピネットファンタム・スタジオの設立

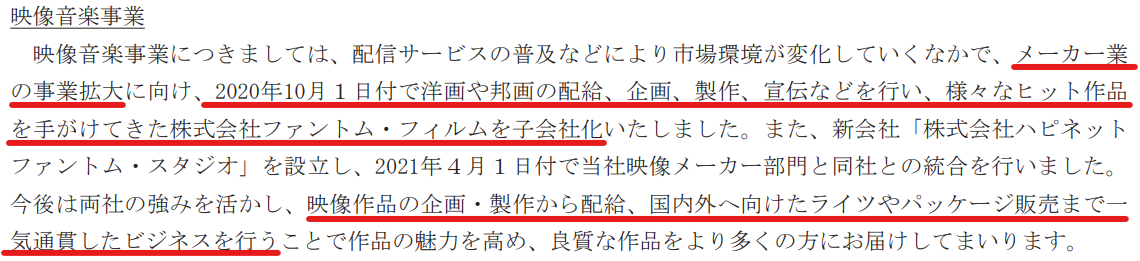

20年10月にファントム・フィルム社の株式を購入し、同社をハピネットの子会社としています。

映像音楽事業において、他社コンテンツの卸売りだけでなく、独自のメーカー業としての事業拡大を目的とした子会社化としています。

ハピネットの映像メーカー部門を切り出して設立した新会社(ハピネットファントム・スタジオ社)に、ファントム・フィルム社を取り込んで統合することで事業運営を行うこととしています。

これにより、両社の強みを活かし、映像作品の企画・製作から配給、国内外へ向けたライツやパッケージ販売まで一気通貫したビジネスを行っていくこととしています。

一連の流れについて、さらに決算書を見ていきます。

時系列で起きた出来事としては、

・20年10月に、ファントム・フィルム社の子会社化

・21年1月に、ハピネットファントム・スタジオ社という新規子会社を設立

・21年4月に、ハピネットの映像メーカー部門をハピネットファントム・スタジオ社へ吸収分割

・21年4月に、ハピネットファントム・スタジオ社が、ファントム・フィルム社を吸収合併

が生じています。

吸収分割は、映像メーカー部門の人員や資産など部門まるごと、ハピネットファントム・スタジオ社へ移ったことを意味しています。

吸収合併は、ファントム・フィルム社の人員や資産など会社まるごと、ハピネットファントム・スタジオ社へ移り、ファントム・フィルム社は消滅したとお考えください。

21年3月期の有価証券報告書において、ハピネットファントム・スタジオ社は、主要な非連結子会社に名を連ねています。上の抜粋に記載がある会社が、それに当たります。

時系列でみたように、21年3月期、具体的に21年3月31日時点では、ハピネットファントム・スタジオ社は、

・ハピネットの映像メーカー部門

・ファントム・フィルム社

について、統合されていません。21年4月に統合されたためですね。

21年3月31日時点ではまだ会社規模が小さいため、ハピネットの連結決算を行ううえで、合算する会社から外されているということです。規模が小さい会社は連結決算の対象から外しても構わないという会計ルールがあるためです。

ですが、21年4月に統合がされ、ハピネットファントム・スタジオ社の会社規模が大きくなりました。

このため、21年4月以降は重要性が増したために、連結決算の対象に含めるとの記載がありました。

会社が意図する、映像作品の企画・製作から配給、国内外へ向けたライツやパッケージ販売まで一気通貫するビジネスとして、今後大きく事業展開を伸ばしていくことを考えれば、連結決算に含めるという点は、当然の流れかと思われます。