前回に続いて、ウェザーニューズ社を見ていきます。

決算内容を少し細かく見ていきたいと思います。

採用活動が売上高拡大に必要な理由

今回はまず売上原価の中身を見ていきたいと思います。

21年5月期は11,409百万円(対前期+98百万円、増減率+0.9%)で、前期から微増でした。

飲食業であれば原材料費、サービス業であればサービス提供に直接要した人件費などが、売上原価に該当しますが、ウェザーニューズ社の売上原価はどうなっているのでしょうか。

売上原価明細書という書類が、有価証券報告書に記載されています。

この明細書は売上原価の内容を知るうえで有用です。

ですが、1つデメリットがあります。

通常は連結数値で作成されることはなく、単体数値でしか作成されない点です。

有価証券報告書には

・グループ会社の業績が一体となった「連結数値」

・有価証券報告書の提出会社のみ(通常は親会社)の業績、いわゆる「単体数値」

の両方の記載があります。

(グループ会社が無い場合は、「単体数値」だけですね)

決算発表なので通常使用されるのは連結数値です。

ウェザーニューズ社自身はもちろん、グループ会社に関する業績なども一体となった金額ということです。

売上原価明細書を見ても、売上原価の詳細について単体数値は分かるが、連結数値は分からないということです。

ということで単体金額を見ていきますが、ウェザーニューズ社の場合、連結数値に占める単体数値(ウェザーニューズ社自身)の割合がほとんどです。

連結を分析するうえでも、さほど問題はありません。

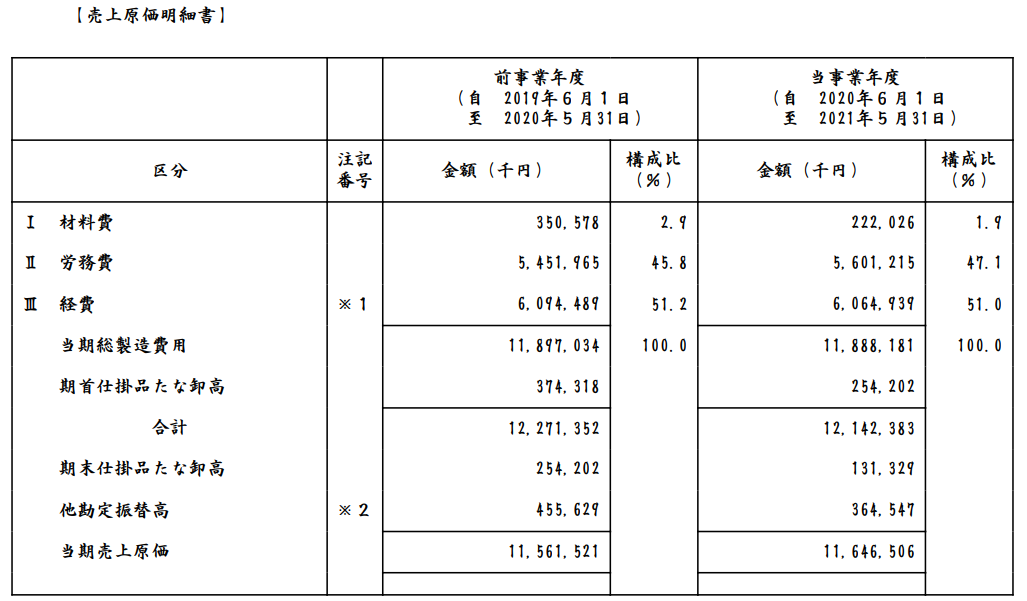

以下、実際の売上原価明細書を見てみましょう。

表の真ん中あたりに当期総製造費用があります。

21年5月は11,888百万円ですね。

当期総製造費用は、受注した契約を履行するために、人件費や経費がかかってきますが、当期にかかったこれらの費用をすべて集計したものです。

このうち期末になってまだ未完成のものがあれば、お客様に引き渡すことなく、会社に仕掛品として資産が残ります。引き渡し段階で売上が計上され、この売上を得るためにかかった直接の費用が、売上原価が計上されます。

当期総製造費用は、売上原価とは異なるということです。

ここでは当期総製造費用の内訳を見ていくことで、どういった内容が売上原価に含まれているかという観点で見ていくことにします。

総製造費用の合計は11,888百万円(対前期▲9百万円、増減率▲0.1%)となっており、金額規模としては前期金額と同じ水準です。

このうち材料費は222百万円なので、ほとんど材料費はかかっておらず、具体的な何か製品を製造しているわけではなさそうなことが分かります。

提供するサービスごとに労務費や経費を集計したものが、総製造費用に計上されているものと思われます。

主要な内訳は以下のとおりです。

売上原価明細書にあった経費のうち、主な費用は外注加工費、関係会社業務委託費、通信費のようです。

■労務費:5,601百万円(対前期+149百万円、増減率+2.7%)

■外注加工費:1,765百万円(対前期▲33百万円、増減率▲1.9%)

■関係会社業務委託費:1,265百万円(対前期▲19百万円、増減率▲1.5%)

■通信費:1,138百万円(対前期▲46百万円、増減率▲4.3%)

一番大きいのは労務費5,601百万円ですね。

ウェザーニューズ社の社員が稼働してサービス提供することによって生じる人件費のことです。

また外注加工費や関係会社業務委託費の金額も大きいですね。

グループ会社かそれ以外の第三者の会社かの違いはあるものの、他社に業務を委託していることにより発生する費用です。この中には他社でかかった人件費も含まれています。

全体として人件費割合が多いと思われます。

何かモノを作ってお客様に引き渡すモデルではなく、アプリ開発にかかった人件費や、個々の会社から受注した個別契約に対して、個別に作業を行うことで発生する人件費が、多い印象です。

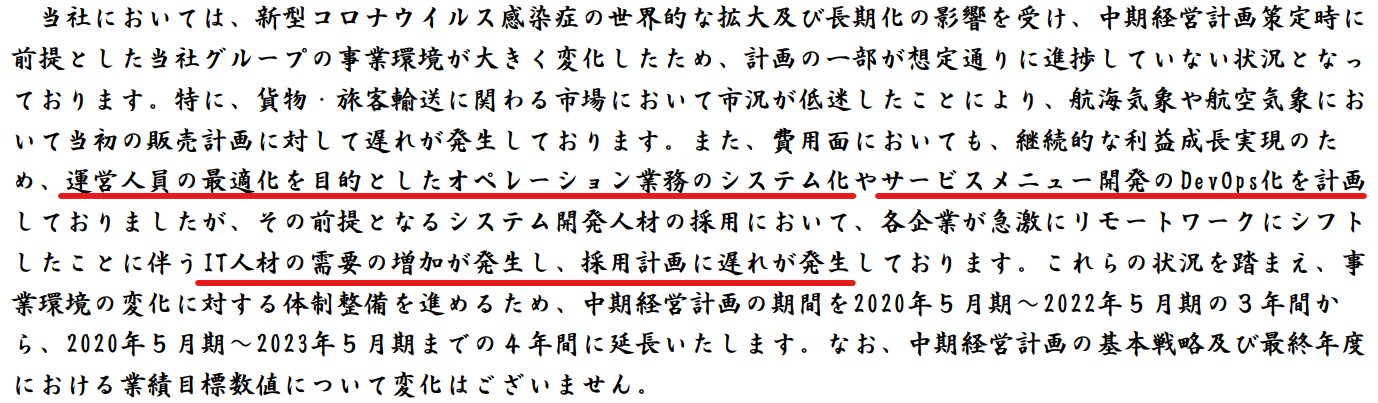

中期的(3~4年)の経営計画において、

・運営人員の最適化を目的としたオペレーション業務のシステム化

・サービスメニュー開発のDevOps化(開発担当者と運用担当者が共同でシステム構築を行い、付加価値の高いシステム作りと行うこと)を計画

しており、IT人材の需要は高まっています。

気象情報を中心とした新たなサービスを立ち上げたり、利用者数が伸びているウェザーニューズ社のアプリの開発など、サービスに対する需要はかなり高いです。

高まる需要の影響を受けて、売上高も順調に増えています。

事業拡大のために、売上原価の多くを占める人件費の増加は当然の流れであり、積極的な採用活動による人員増加は重要であると言えるでしょう。

広告宣伝費の状況

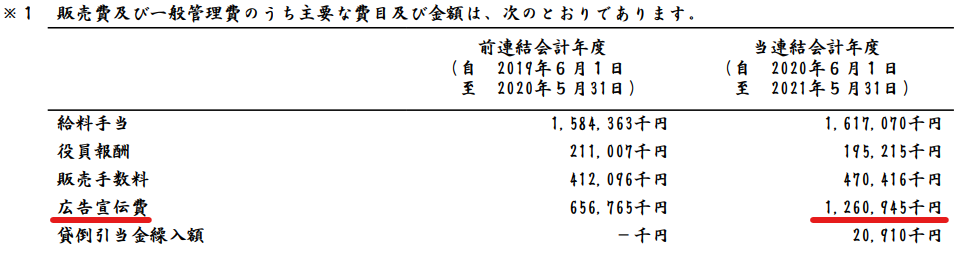

次に販管費ですが、21年5月期は4,980百万円(対前期+628百万円、増減率+14.4%)で、前期からかなり増えています。

内訳を見ると、広告宣伝費が増えています。

前期656百万円に対して、当期が1,260百万円ですから倍近くに増えています。

テレビCMやネット広告などによる広告宣伝費が増えており、今後の事業拡大のための費用を増やしていることが伺えます。

資産除去債務という考え方

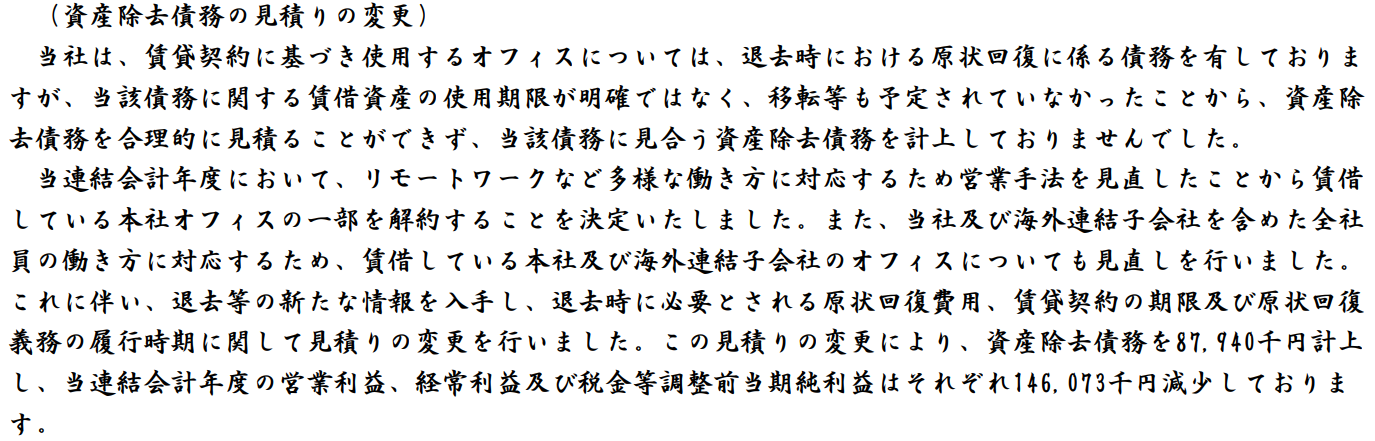

業績にはあまり影響していないものの、21年5月期の状況変化に伴う会計処理の変更として、新たに資産除去債務を計上した旨が有価証券報告書に記載ありました。

賃貸している物件であれば将来の退去時に発生するであろう原状回復費用について、資産除去債務という負債を計上する場合があります。退去時に原状回復費用を一時的に計上するのでなく、退去時までの期間で按分する会計手法が資産除去債務です。

10年後に賃貸物件を退去する際に、内装などを借りた時の状態に戻すため(原状回復)に50万円かかるとします。10年後の退去時に50万円を費用として処理するのでなく、利用している期間(10年)、このケースだと50万円÷10年=5万円/年ずつ、費用で認識していくといった形です。

資産除去債務を計上する前提として、将来退去することが見込まれていることが挙げられます。

ですが、将来ずっと借りる前提になっているなどの場合、退去時期が合理的に判断つかず、資産除去債務を合理的に見積れずに、計上できないケースがあります。21年5月期より前の期間については、このような判断で資産除去債務の計上を見送っていたようです。

このたび21年5月期において、これまでの労働環境から変化し、リモートワークなど多様な働き方に対応するため営業手法を見直したことがきっかけで、退去時期が賃借している本社や海外オフィスやの一部を解約することを決定したそうです。

新型コロナウイルスなどの環境変化によって、退去時期が合理的に見積もれるようになったということです。

これに伴い、退去等の新たな情報を入手し、退去時に必要とされる原状回復費用、賃貸契約の期限及び原状回復義務の履行時期に関して見積りの変更を行い、資産除去債務を87百万円計上することとしています。