前回に続いてキュービーネットホールディングス社を、見ていくことにしましょう。

店舗形態などについて、中身を確認していきます。

(以下、グループ会社を束ねる親会社としてのキュービーネットホールディングス社を、QB社とします。)

QB HOUSEの店舗の形態とは

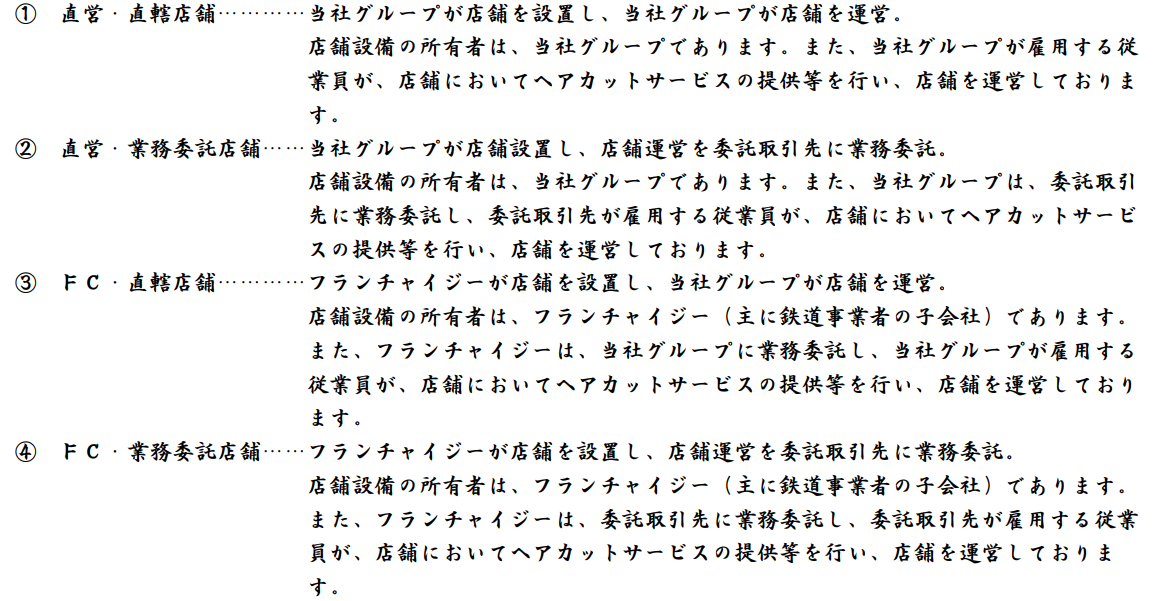

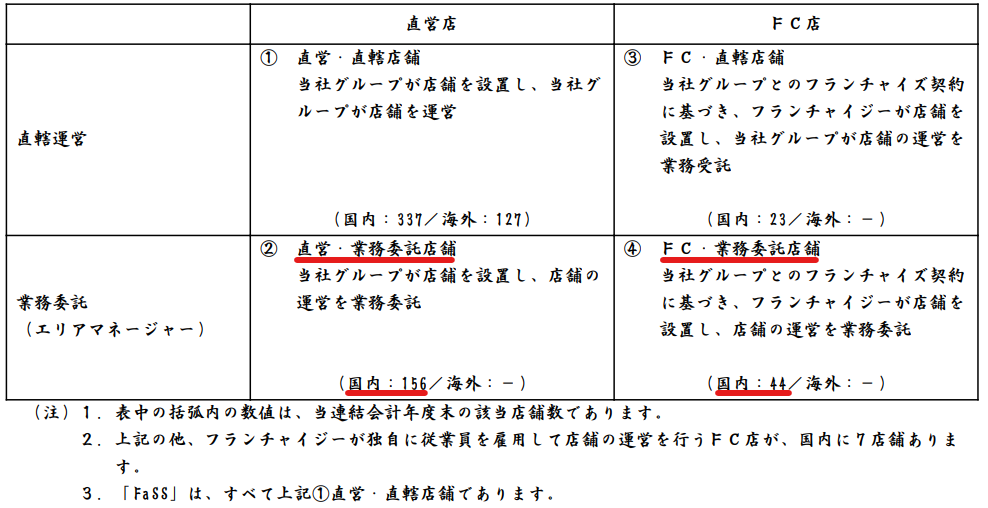

QB社グループの代表的な店舗であるQB HOUSEは、どの店舗もかなり似ている外観になっており、リピート客にとってはどの店舗でも入りやすい作りになっています。一方、店舗形態には、直営による運営、フランチャイズ(FC)契約、業務委託契約があります。

FCと業務委託、それぞれの契約内容について確認しましょう。

直営直轄店舗は、QB HOUSEが店舗設備を設置し、従業員を雇用したうえで、自ら店舗運営する形態です。一番オーソドックスな形ですね。

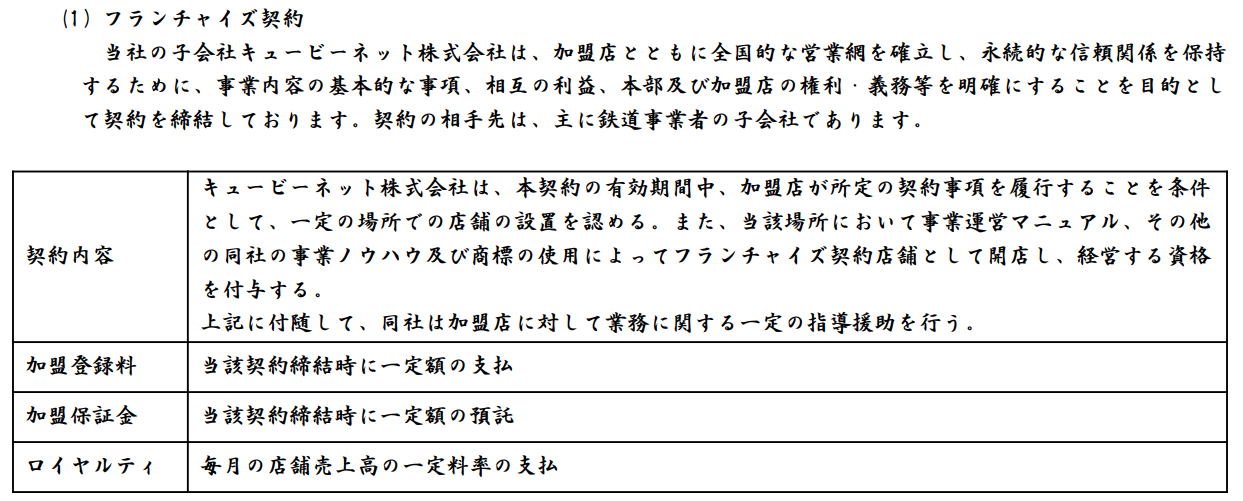

フランチャイズ契約は、店舗設備はフランチャイジーが設置する必要があります。フランチャイジーは、事業運営マニュアル、事業ノウハウ、商標使用など、店舗運営を行うことができる資格を得ることができます。

店舗設備はフランチャイジーが準備しないといけないので、初期投資がかかることや、設備の更新費用も定期的に発生します。その分売上の取り分が多く、投資した分は回収できるという点はありますが、それなりに資金がないとフランチャイズ契約ができません。

この点フランチャイジーは、主に鉄道事業者の子会社であるとしています。

なので資金面は問題ないでしょう。

QB社にとってもエキナカ店舗など、通常だと出店しにくいエリアで営業を行うことが出来るという点で、メリットがある契約と言えるかもしれません。

加盟した時に、登録料や保証金を支払うほか、毎月の店舗売上の一部をロイヤリティとして、QB社に支払う必要があります。

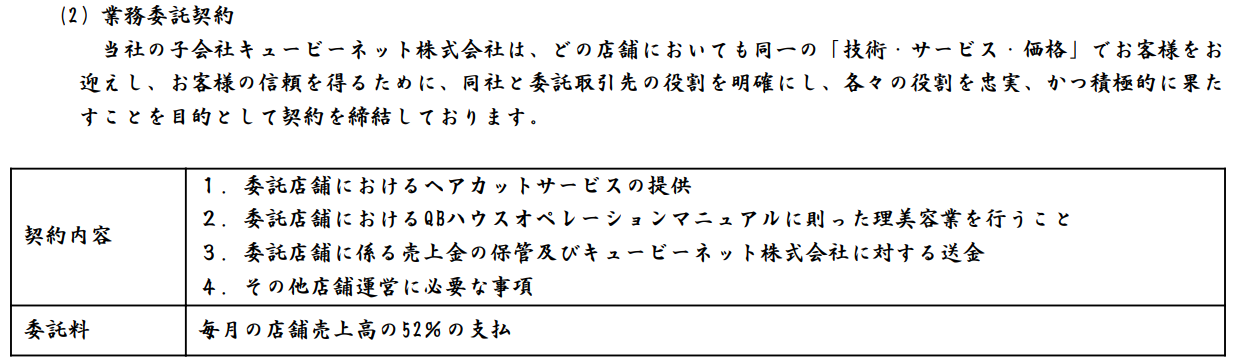

フランチャイズ契約をして、さらに店舗運営をQB社に業務委託する店舗運営といった形もあります。この場合、ロイヤリティ以外に業務委託料も支払う必要があります。店舗設備は用意するが、他の店舗運営はすべてQB社にお任せということで、実質的に場所貸しと言えるかもしれませんね。

収入p80.png)

業務委託は、店舗設備はQB社で準備するものの、店舗運営は委託先に対してお願いする形態です。一部FCで店舗設備を準備して業務委託するケースもありますが、ここではQB社が店舗設備を準備するケースを考えます。

直営直轄店舗との主な違いは、

・店舗運営をQB社でなく、業務委託先が主体でやること

・従業員などの雇用や管理を、業務委託先が行うこと

です。

業務委託先はQB社の看板は利用できるものの、売上が自分たちの取り分に直結してきますので、店舗運営が上手くいかなかったときに、それなりのリスクを負うことになります。

業務委託先の取り分としては、店舗売上の52%としており、この中で人件費など店舗費用を回していかないといけません。

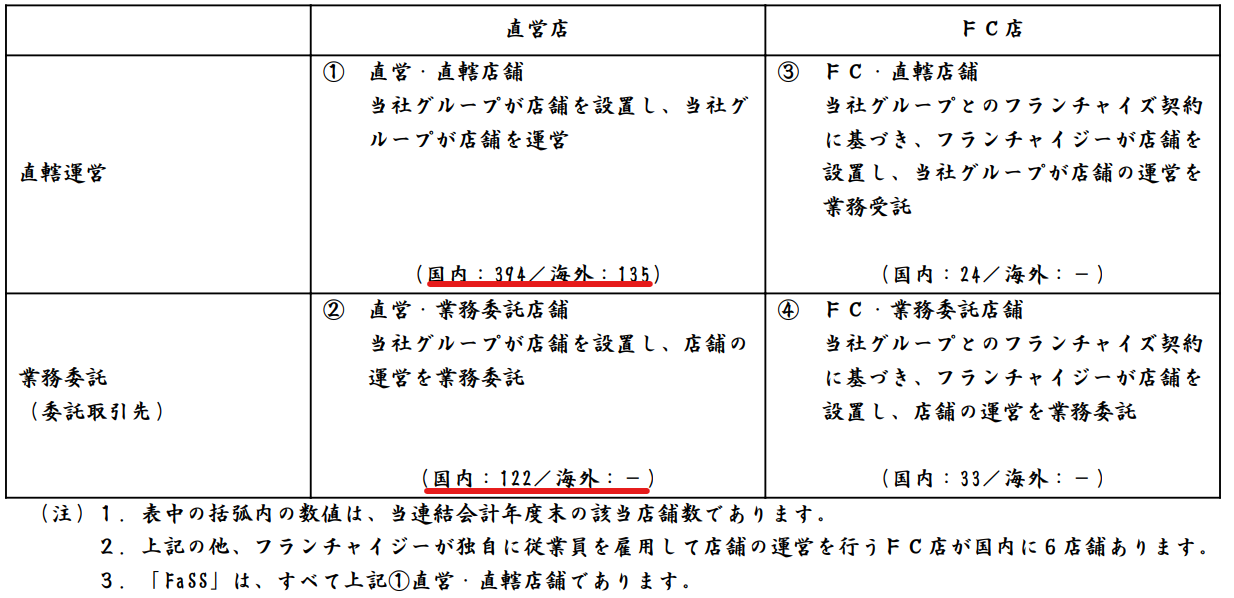

これまで見てきた形態別の店舗数は以下のとおりとなっています。

直営直轄店舗が一番多く、次に直営の業務委託が多くなっています。

店舗の統廃合

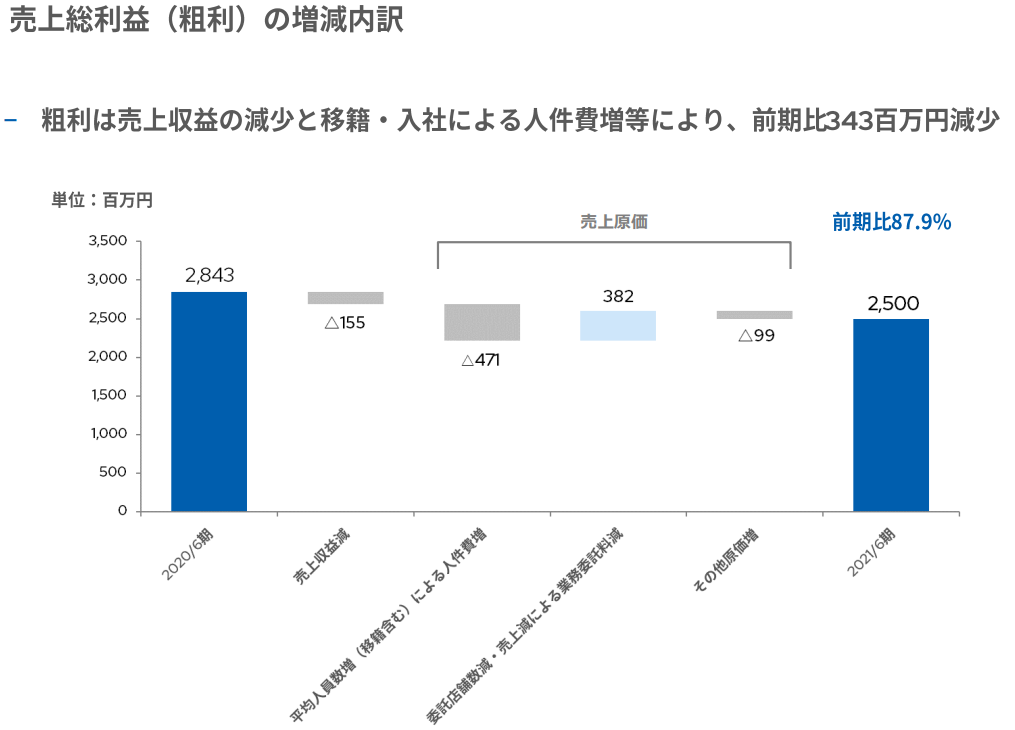

売上総利益、売上から売上原価を差し引いた、いわゆる粗利について、20年6月期をスタートとして、21年6月期までの増減理由をグラフでまとめたものが以下の決算説明資料になります。

この資料によれば、(委託先への)業務委託料が減少とあり、対前期で382百万円売上総利益が増えています。

人件費については、平均人員増(移籍含む)の影響があり、471百万円の売上総利益を押し下げています。

低価格でサービス提供を行っているQB社ですが、業務委託から直営直轄への運用へ形態変更が行われています。

特に20年6月期の期中において、業務委託から直営直轄へ41店舗変更されており、そこでの従業員をQB社で吸収しています。

本格的な形態変更が行われる前の19年6月期と21年6月期の店舗数を比較すると、

・直営業務委託店:19年6月期は156店舗→21年6月期は122店舗

・FC業務委託店:19年6月期は44店舗→21年6月期は33店舗

とかなり減少しています(以下は19年6月期で、21年6月期は上の方で記載しています)。

委託業務の直営直轄化によって、21年6月期の損益状況は、業務委託料は382百万円減っているものの、人件費は471百万円増加しており、両者を合算すると費用が増加しています。

なぜ業績悪化してまで直営直轄化を進めているのでしょうか。

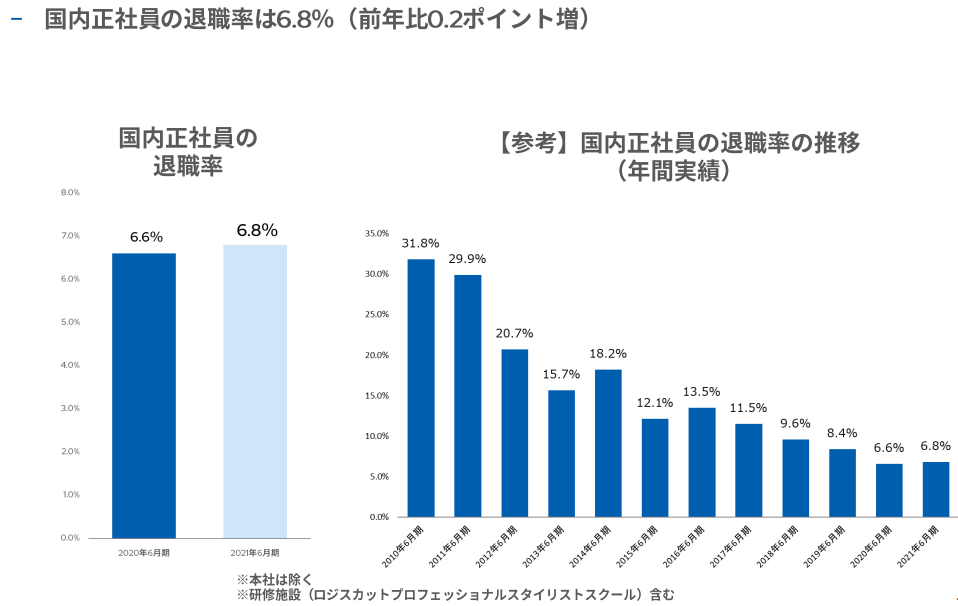

最も大きな理由としては、スタイリストなどの正社員を確保することだと推測されます。

退職率の推移をみると、これまで待遇改善などで正社員の退職率を年々減少させてきたことが分かります。

21年6月期は6.8%まで改善されています。

ですが一定割合の退職者がいるのも事実です。

スタイリストがいないと店舗運営に支障をきたしますから、人材確保は重要課題です。

QB社が人材確保を重視するのには、店舗拡大が背景にあります。

コロナ禍では新規出店も抑制がありましたが、拡大路線は変わっていません。低価格にかかわらず一定水準のヘアカットが受けられることから、新規出店すれば売上や利益が増加する可能性は高いでしょう。

事業拡大のためには、人材確保は欠かせないということです。

キャッシュフローの状況

QB社グループは、積極的な店舗展開を行ってきたことによって売上や利益を拡大させてきました。ですが、20年6月期と21年6月期は新型コロナウイルスによる人出減少などの影響で、これまでと比べて厳しい状況となりました。

業績が悪化すると売上が減って、お客様からのキャッシュフロー(お金の流れ)も減ってしまいます。資金不足は店舗を運営するうえで、必要な費用を支払えず、最悪は倒産という状況に追い込まれる可能性があります。

そこで、キャッシュフローの状況を見ていくことにします。

(以下、キャッシュフローをCFと記載します)

■19年6月期:

営業CF 2,370百万円

投資CF ▲961百万円

財務CF ▲916百万円

■20年6月期:

営業CF 2,747百万円

投資CF ▲838百万円

財務CF 721百万円

■21年6月期:

営業CF 4,050百万円

投資CF ▲393百万円

財務CF ▲4,216百万円

財務諸表の1つである、キャッシュフロー計算書から金額を拾っています。

大きく3つの分類があり、

・営業CF:営業活動から獲得したCF

・投資CF:店舗設備などの固定資産や有価証券取得などの、投資に関するCF

支払が多いので通常はマイナス(CFの支払)になる

・財務CF:借入金や社債などの借入や返済、配当の支払など、財務に関するCF

となっています。

営業CFを見てみると、19年6月期2,370百万円、20年6月期2,747百万円、21年6月期4,050百万円と、売上や利益の様子とは違って、CFは順調に成長しています。

PL(損益計算書)を作成する場合、売上から各種費用を差し引いて利益を出していきます。この費用の中には減価償却費が含まれています。

固定資産を購入すると、土地など価値が下落する固定資産を除いて、減価償却を行っていきます。固定資産は使用して年数が経過していくと、その価値は落ちていきます。この下落分について、PLに費用として認識するものが減価償却費に該当します。

たとえば固定資産100を購入して、5年で減価償却を実施する場合、

100÷5年=20/年

となり、毎年20ずつ減価償却費という費用が発生します。

利益を計算していくうえでは、減価償却費は差し引くものですが、減価償却費はお金を実際に支払うわけでないので、キャッシュフローには影響しません。

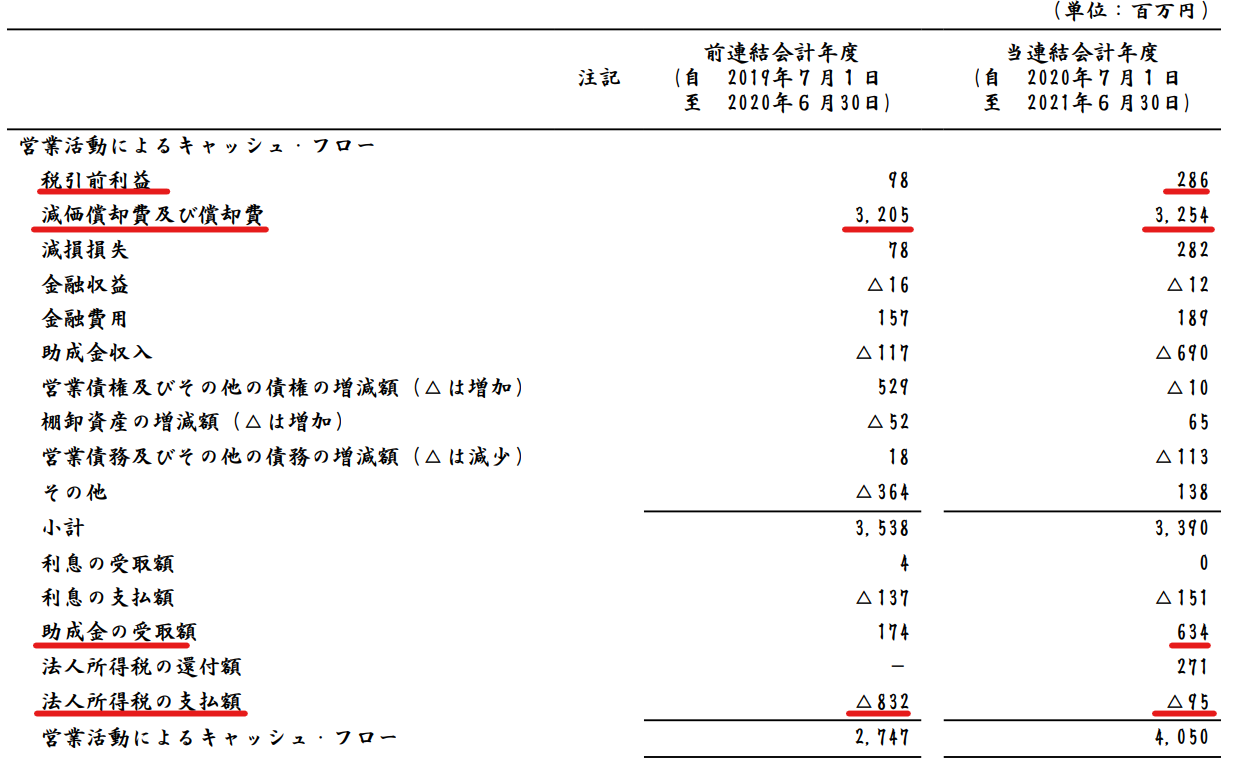

キャッシュフロー計算書の抜粋を見ると、21年6月期の税引前利益は286百万円となっています。税引前利益から法人税などの税金を差し引いて、最終利益を算定しますが、ここでは税引前利益は便宜上、最終利益と同じものとして考えていきます。

税引前利益286百万円をスタートにして、キャッシュフローの計算を行っていきますが、その次に減価償却費及び償却費3,254百万円を足しています。

先ほど見てきたとおり、利益を計算するうえでは減価償却費をマイナスしますが、営業CFを計算するうえでは、減価償却費は実際にお金の支払があるわけでなく、マイナスしません。このため、キャッシュフロー計算書では、すでに減価償却費がマイナスされた利益に対して、減価償却費を足し戻しています。

減価償却費及び償却費は、20年6月期が3,205百万円、21年6月期が3,254百万円であり、キャッシュフロー計算書を作成するうえで、大きなインパクトがありますね。

これが意味するところは、利益はだいぶ減っているものの、営業活動を行っていくうえでのキャッシュフローはまだまだ余裕があるということです。

21年6月期は他にも

・助成金の受取額634百万円と、新型コロナを受けて助成金の受取があったこと

・法人所得税の支払額▲95百万円と、法人税などの税金の支払が例年に比べて少ないこと

特殊な要因が発生しています。

このことにより、20年6月期より売上や利益は減っているものの、キャッシュフローの観点からはむしろ改善されていることが分かります。