前回に続き、キングジムを見ていきます。

今回は子会社化の影響などについて、具体的に見ていくこととします。

本業以外の損益状況

キングジムの21年6月期の業績を見ていきます。

新型コロナウイルスが1年間にわたって発生したものの、事業環境の変化をうまく味方につけて、売上や営業利益などについて業績予想を上方修正しておりました。

今回はPL(損益計算書)の営業利益より下、すなわち本業以外の損益状況がどうだったのかについて見ていきます。

まずは営業利益から経常利益までの抜粋です。

左が20年6月期、右が21年6月期の金額。

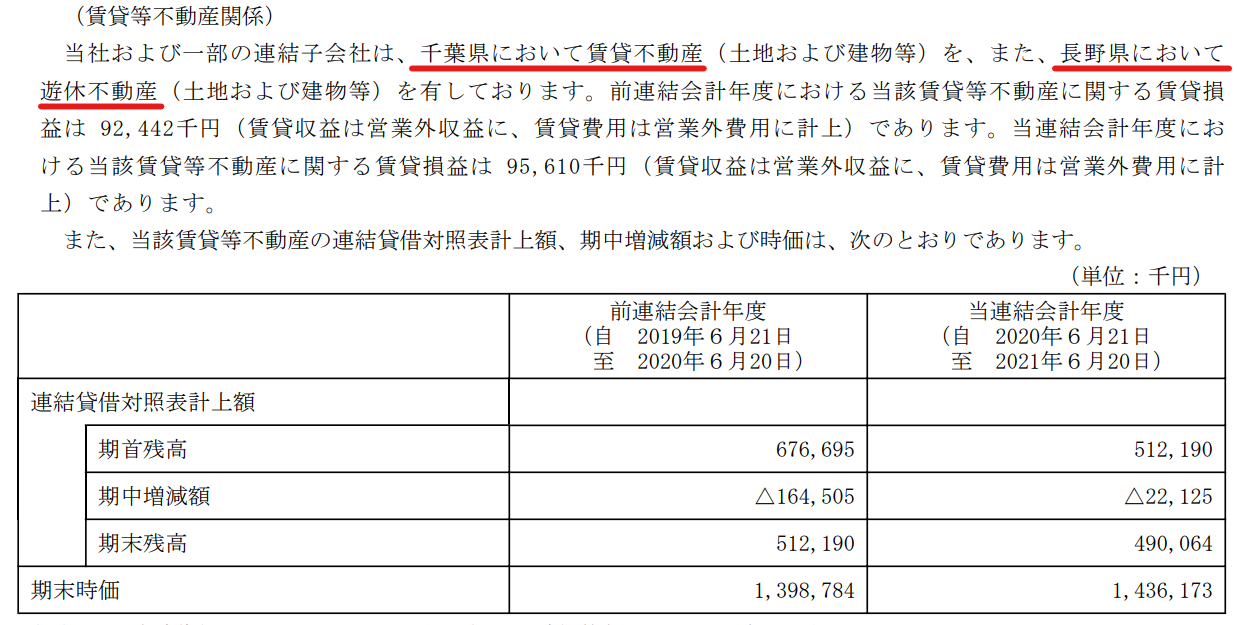

目を引くのは「受取賃貸料」と「賃貸原価」です。

それぞれ前期から大きな変動はないものの、金額はそこそこ大きいですね。

受取賃貸料から賃貸原価を差し引くと100百万円程度の利益です。

キングジムにとって最終利益である、純利益が20年6月期1,081百万円、21年6月期1,963百万円ですから、全体利益に占める賃貸の利益は決して少ないとは言えない金額でしょう。

内容としては、

・千葉県にある賃貸等不動産

・長野県にある遊休不動産

に関する賃貸収益のようですね。

主な事業が不動産関係であれば、これらの収益や費用は、PLにおいて営業利益より上の、売上や売上原価ということになります。

ですがキングジムの主な事業は、文具事務用品事業やインテリアライフスタイル事業であり、不動産賃貸は本業以外として営業利益より下としているようです。

会社運営で生じた利益という点では同じです。

ですが、その事業が本業か本業以外かの違いで、PLのどの科目に計上されるかが変わってくるということです。

次に、経常利益から税金等調整前当期純利益までを見ていきましょう。

前期は無かった内容ですが、21年6月期に退職特別金が30百万円計上されています。

内容としては、早期退職優遇制度における特別支援金の支給としています。

21年6月期はコロナ禍であったものの、業績は回復傾向でした。

自己資本比率(ざっくりと総資産の中に占める純資産の割合とお考えください)も、21年6月期は78.6%と非常に高い割合になっています。財務基盤はしっかりしているということです。

このような状況でも早期退職優遇制度を実施しています。事業環境の変化に対応していくとはなかなか至難ですし、固定費としてなかなか削減できない人件費について、早めに対処していくという会社の意図なのかもしれません。

金額としては大きくなく、ニュースリリース等も特に見当たりませんでした。規模としては限定的です。

経営状況が決して悪くない状況であっても、早期退職制度が行われるということがあるということが読み取れます。

今後の事業展開

21年6月期の決算説明資料に、現在と今後の事業展開に関するまとめたスライドがありました。

文具事務用品事業の中のテプラやステーショナリーは、歴史も長く需要も安定的に多くあることから、事業基盤のさらなる強化を目指すものとしています。

成長分野としては、

・文具事務用品事業の一部(衛生・健康用品やオフィス・生活環境用品など)

・インテリアライフスタイル事業

・海外事業

・EC事業

を挙げられています。

商品のライフサイクルのスピードが速くなっていますので、既存事業だけではなく、積極的な新事業の成長が欠かせません。

同じ商品を販売するにしても、販路を増やすことでそれだけ売上は増えていきますね。

そしてこの成長分野をのばしていく手段として、M&A(Mergers(合併)& Acquisitions(買収)の略)が掲げられています。

自社で新事業を立ち上げて育てていくというやり方もあります。

ですが競争が激しい今日では、一から事業を行っていくことは迅速な対応が難しい面があります。

すでに技術やノウハウを持っている他社を合併や買収などして、自社に取り込んでいく手段が、M&Aになってきます。

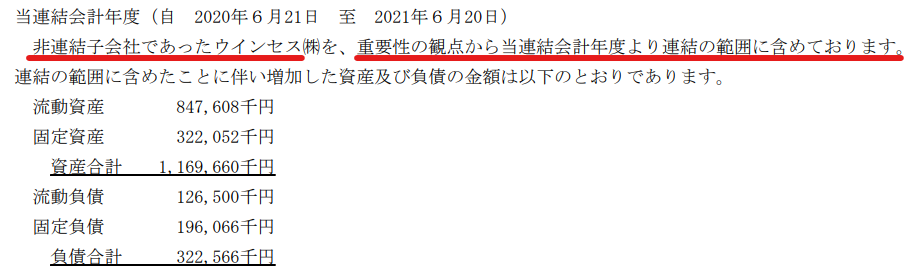

ウインセスの子会社化

では具体的にどのようなM&Aが行われているのでしょうか。

まず21年6月期です。

沿革を見ると、20年1月に作業手袋等の製造・販売会社のウインセス(同時にウインズも子会社化するものの、同年4月にウインセスへ吸収)を子会社化しています。

そして21年6月期において重要性が増したため、連結の範囲にウインセスを含めたとしています。

連結決算を行ううえで子会社はすべて合算の対象とするのが基本ですが、重要性があまりない子会社は、対象としなくていいというルールがあります。

連結決算を行うと子会社の売上や利益が取り込まれるわけですが、金額規模の小さい会社を除いて連結決算を作成しても、含めた場合と比較して大きな差はありません。

財務諸表を見る人にとって影響は小さいわけですね。

なので、このようなルールが定められているわけです。

20年1月に子会社に加わり、その後キングジムの子会社としての役割の中で、重要性が増してきて、連結決算の合算の対象に含めないといけないと判断したのが、21年6月期の話ということになります。

21年6月期においてウインセスが、クリーンルーム用の手袋の増産に注力し、半導体、製薬業界向けの商品を中心に拡販を実施した旨が記載されています。

ライフオンプロダクツの子会社化

次に22年6月期のM&Aを見ていきます。

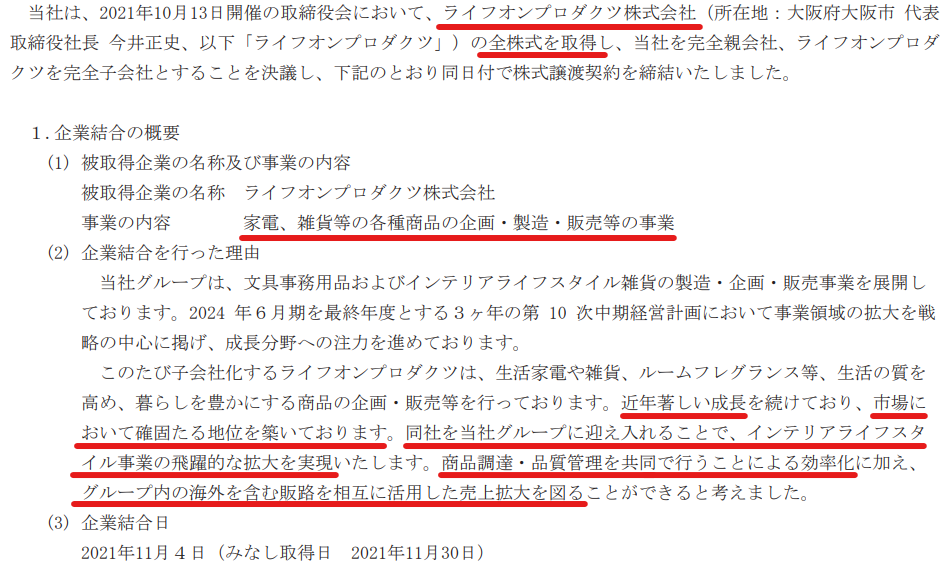

21年10月にキングジムの取締役会で、ライフオンプロダクツを子会社化することが決定されました。

ライフオンプロダクツは、家電、雑貨等の各種商品の企画・製造・販売等の事業を行っている会社です。加湿器などの生活家電やルームフレグランスなどの日用雑貨を販売しています。

今回の件で、

・市場において確固たる地位を築いているライフオンプロダクツを子会社化することで、インテリアライフスタイル事業の飛躍的な拡大を実現

・商品調達、品質管理を共同で行うことで業務効率化

・グループ内の海外を含む販路の相互利用により売上拡大

が図られるとしています。

ここで、キングジムは子会社化にあたりライフオンプロダクツの全株式を取得しているわけですが、どの程度の現金を支払っているのでしょうか。

子会社化するにあたり、実に3,500百万円ほどの現金を支払っています。

21年6月期末の資産合計が30,565百万円で、このうち現金及び預金が7,439百万円ですから、キングジムにとって大きな買い物であったと考えられると思います。

現金及び預金は通常営業するうえで必要なお金である部分が多いですから、株式取得のために不足する現金を調達するため、短期借入金を追加しています。

最後にのれんを見ていきましょう。

ライフオンプロダクツについての受け入れる資産や負債は

・資産合計:2,586百万円

・負債合計:398百万円

となっています。

差引で純資産を算定すると、2,188百万円になります。

株式取得に関して支払った現金が3,500百万円でしたから、

現金3,500百万円-純資産2,188百万円=のれん1,311百万円(端数の1百万円ズレ)

と、のれんの金額が算定することができます。

これが意味することは、受け入れる資産から負債を差し引いた純資産2,188百万円の価値をもつライフオンプロダクツを買収するのに対して、それよりも高い現金3,500百万円を支払ったということです。

ライフオンプロダクツを子会社化することで、今後キングジムグループの中でシナジー効果が生まれ、将来的な事業拡大に貢献していくことを期待しているため、現金を高く支払ったと考えることができます。