前回に続き、ピジョンを見ていきます。

具体的な勘定科目について、その内容を見ていくこととします。

営業活動以外の主な損益状況とは

PL(損益計算書)を見ながら、損益の状況を確認していきましょう。

売上から売上原価、販売費及び一般管理費を差し引いたものが、営業利益です。

さらに、

・営業利益に営業外収益を足して、営業外費用を差し引いたものが経常利益、

・経常利益に特別利益を足して、特別損失を差し引いたものが税金等調整前当期純利益

となっています。

少しややこしいですね。

本業の儲けを示す利益が営業利益だったのに対して、営業外収益や営業外費用、特別利益や特別損失といった損益は、本業とは直接関係ないものとか、いつもは出てこない損益だが、臨時的に出てきたものなど、と理解しておけば、問題ないかと思います。

まずは、営業利益から経常利益の部分を見ていくことにします。

左側が20年12月期、右側が21年12月期の金額です。

21年12月期(右)の金額は、

営業利益13,336百万円+営業外収益1,427百万円ー営業外費用115百万円=経常利益14,648百万円

となっていますね。

20年12月期(左)の営業外費用の中に、

為替差損271百万円、

21年12月期(右)の営業外収益の中に

為替差益131百万円

とありました。

損失が出ていれば為替差損、利益が出ていれば為替差益と、どちらか一方にしか出てこない勘定科目です。

20年12月期は損失なのに対して、21年12月期は利益なので、為替による損益状況は21年12月期は改善されたことを意味しています。

為替換算に関する方針が書かれた内容を見てみます。

外貨建金銭債権債務は(たとえばドルでもっている債権や債務のことです)、連結決算日の直物為替相場(=ピジョンは決算期が12月末なので、12月末の換算レート)により、円貨に換算し、換算差額は損益として処理するとあります。

12月初めに商品販売を行い、売掛金が200ドル発生したとして、その時点の為替レートが1ドル=100円だったとします。

12月末になってもまだ売掛金200ドルは残っていて、為替レートが1ドル=110円となった場合、ドルを円に換算する過程において、

・外貨建債権である売掛金は、200ドル×110円=22,000円と評価

・商品販売した時点では、200ドル×100円=20,000円だったので、

22,000円ー20,000円=2,000円だけ為替の影響で得した、つまり為替差益が発生した

ということになります。

換算内容に関しては、他の会社と同様、一般的な換算方法になっています。

次に、経常利益から税金等調整前当期純利益の部分を見ていくことにします。

21年12月期(右)の金額は、

経常利益14,648百万円+特別利益65百万円ー特別損失1,182百万円=税金等調整前当期純利益13,531百万円

となっています。

特別損失は20年12月期よりだいぶ増えていますね。

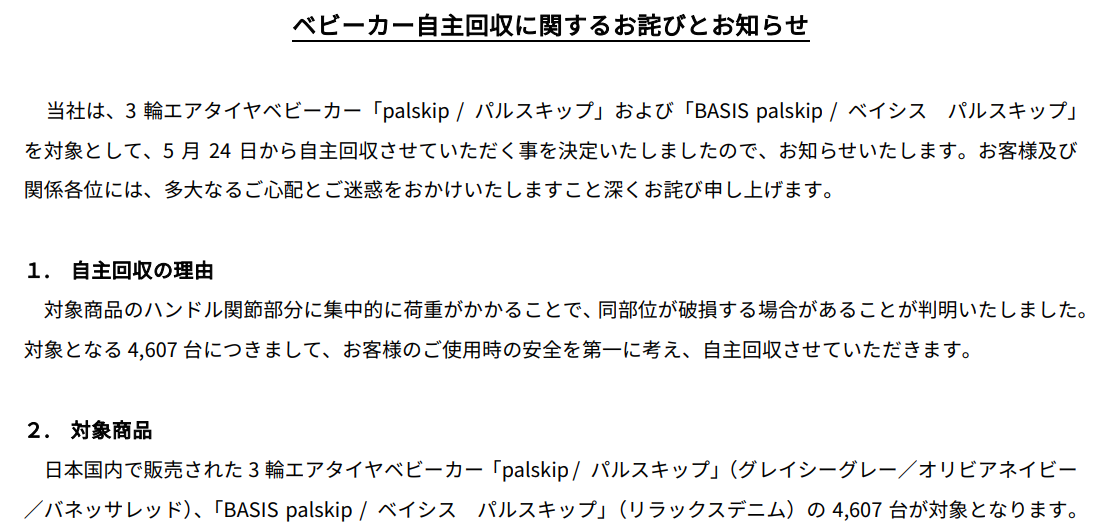

一番大きな理由が、製品自主回収関連費用885百万円です。

5月にベビーカーの自主回収にお知らせがありました。

ハンドル関節部分に集中的に荷重がかかることで、商品破損の可能性があり、自主回収に至ったということです。

また、同リリースの中で影響額は4億円ほどとの記載がありました。

4億円の中には、商品自体もそうですし、お客様の問い合わせ対応や事務作業など、自主回収に関してかかった費用が入っているかもしれません。

通常は発生しない臨時的な損失として、特別損失に計上されています。

財務基盤の強さを読む

BS(貸借対照表)を見ていきましょう。

業績はここ最近落ち込んでいますが、財政状態はどうなっているのでしょうか。

安全性分析を考えるうえで、流動比率という指標があります。

流動資産を流動負債で割って算出します。

買掛金や未払金などの流動負債は、通常1、2カ月程度の短期間で支払をしないといけませんので、すぐに支払えるよう備える必要があります。お金をある程度手元においておきたいところです。

現金や預金をはじめ、売掛金や棚卸資産など流動資産に属する勘定科目を、一定程度持っておく必要があります。

売掛金であれば回収すれば現金になりますし、棚卸資産は販売できればそのまま現金になることもありますし、売掛金を経由して近い将来に現金になり、支払に使うことができます。

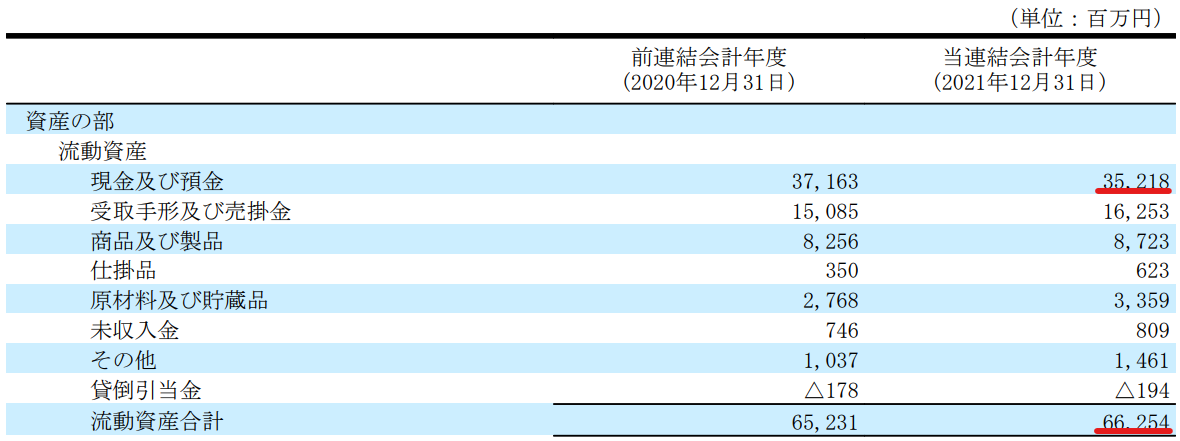

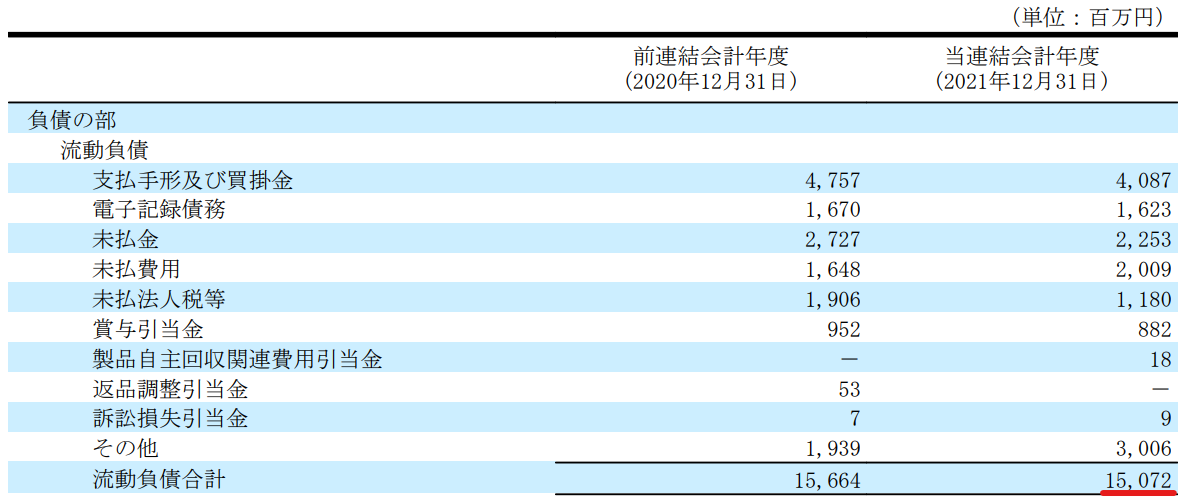

21年12月末の流動比率は

流動資産66,254百万円÷流動負債15,072百万=440%

となっています。

流動比率は200%を超えていれば十分ですから、全く問題ない水準です。

さらに流動資産の内訳を見ても、現金及び預金が35,218百万円であり、流動負債をかなり上回っているので、短期的な支払に関して問題ありません。

次に固定資産を見ていきます。

固定資産合計で31,788百万円です。

内訳として、

・有形固定資産27,093百万円

・無形固定資産2,572百万円

・投資その他の資産2,122百万円

となっており、一番大きい有形固定資産にスポットを当てていきます。

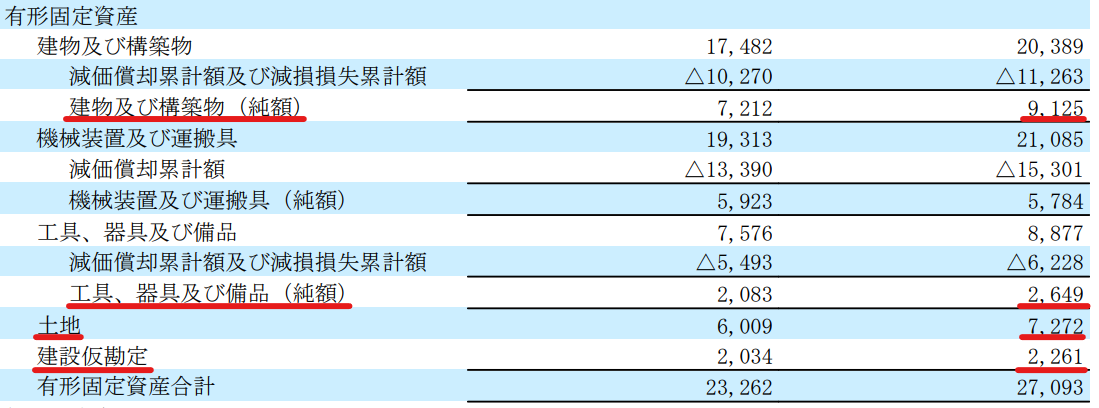

有形固定資産として、

・建物及び構築物

・機械装置及び運搬具

・工具、器具及び備品

・土地

・建設仮勘定

がありますね。

機械装置及び運搬具以外は、21年12月期(右)は前期に比べて増加しています(純額ベース)。

そもそもこれら有形固定資産の内容は何でしょうか。

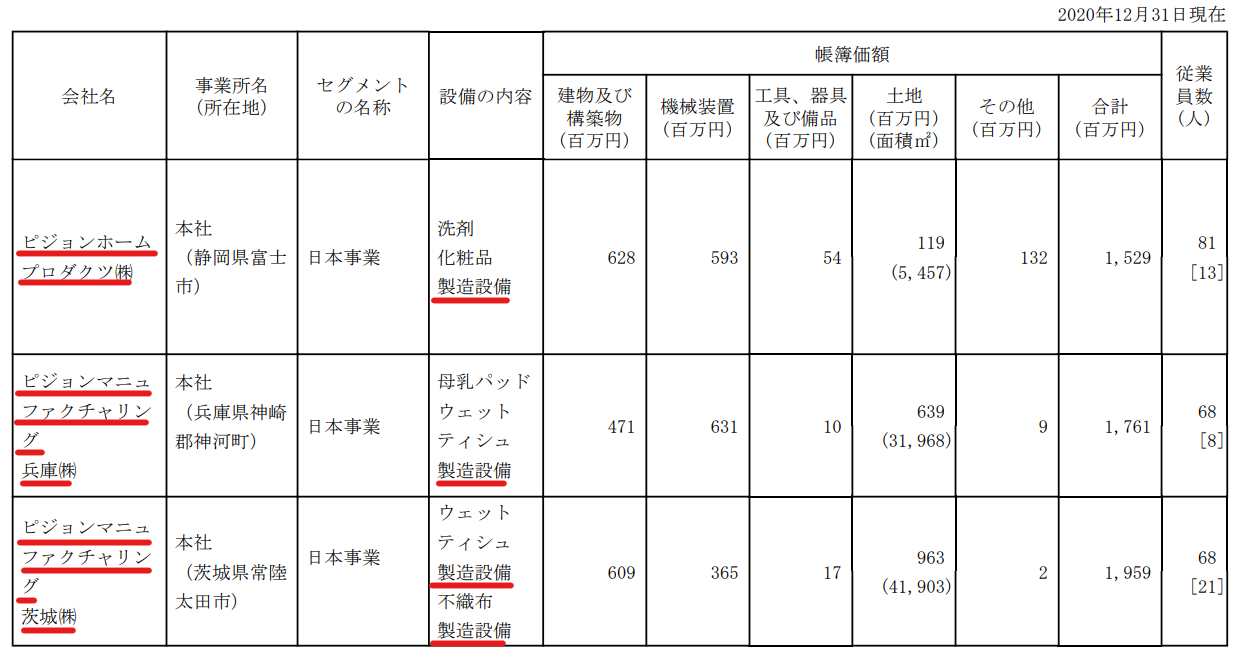

20年12月期の有価証券報告書を見ると(21年12月期の公表はまだです)、国内外の製造設備が大きくなっています。

これら設備で使う、建物や機械、土地などが有形固定資産として計上されているわけです。

主な製造設備は、

・国内では、静岡、兵庫、茨城

・海外では、タイ、中国(他にもトルコ、インドネシア、インド)

にあるようですね。

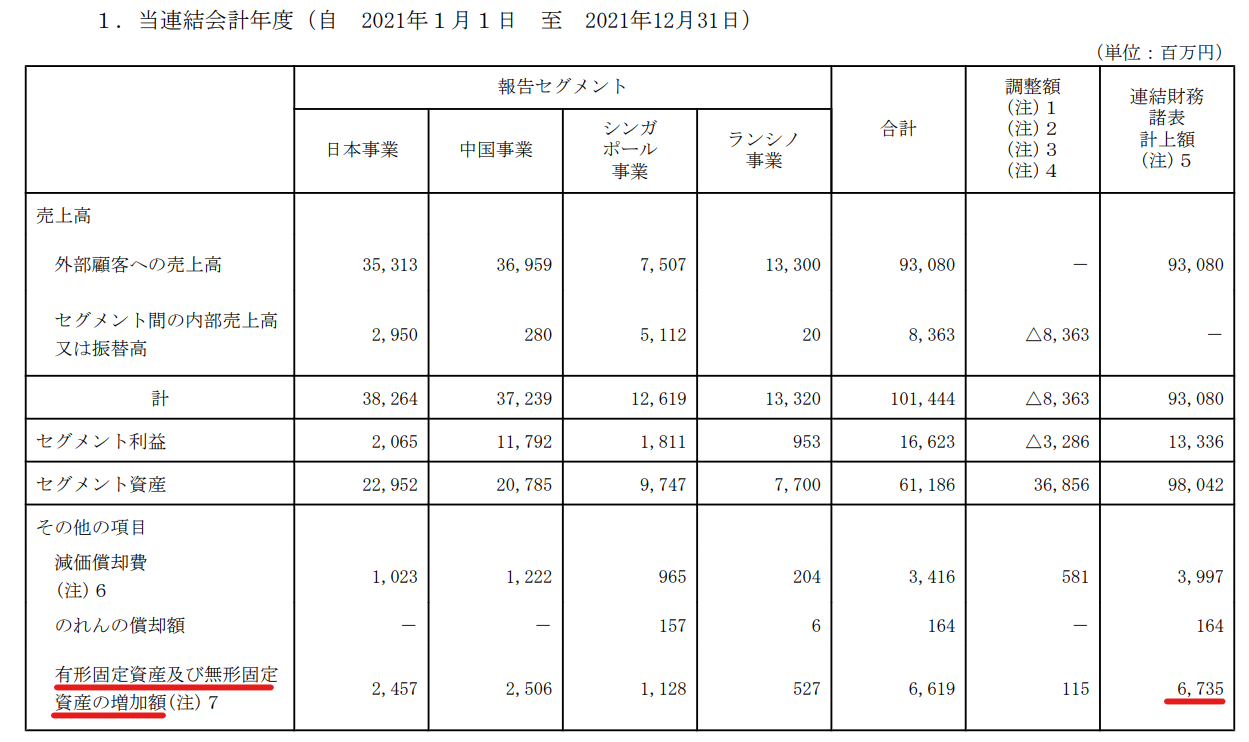

21年12月期に関して固定資産の増加額は、6,735百万円となっています(有形固定資産だけでなく、無形固定資産も含まれています)。

今後成長事業をさらに伸ばしていくうえで必要な投資は欠かせませんが、会社規模からすると決して大きい金額とは言えないと思います。

仕入も行っていますが、自社で製造する割合も大きいので、投資額以上に大きなアウトプットを効率的に行っているということかもしれません。

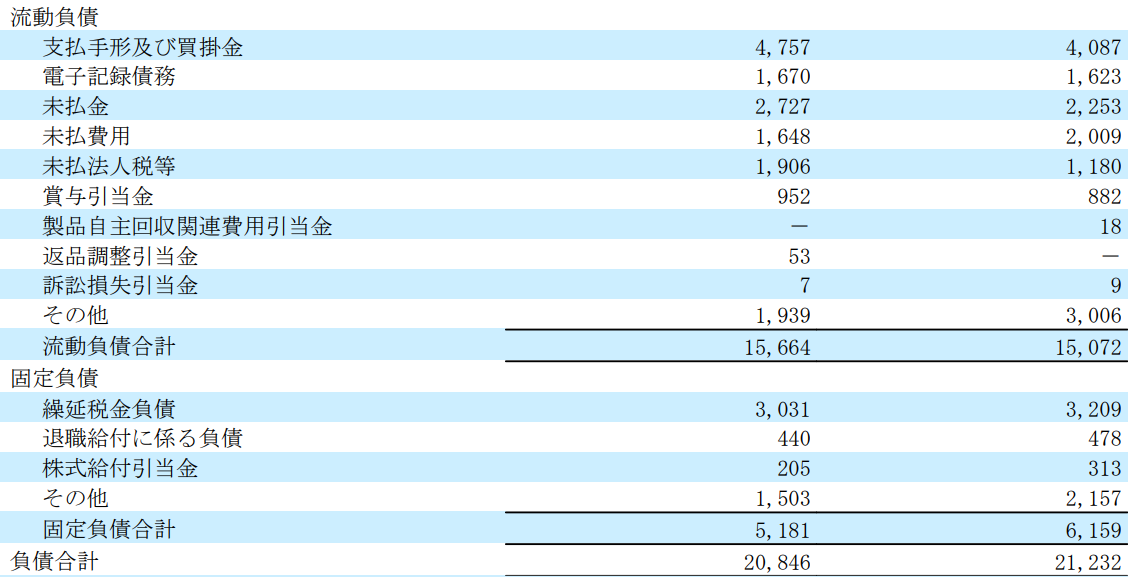

BSの負債に目を移していきましょう。

勘定科目を見てみると、借入金や社債といった、将来的に外部へ返済義務を負っている負債がありません。いわゆる、無借金経営ですね。

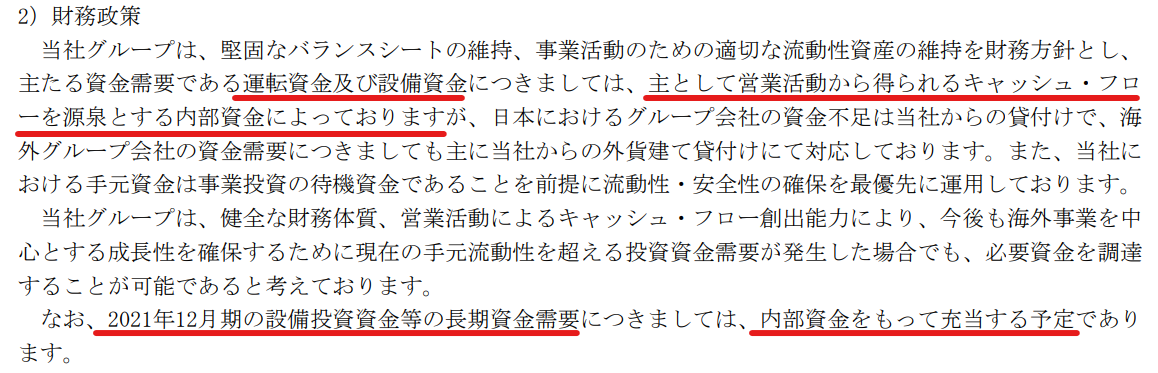

ピジョンの財務方針を、20年12月期の有価証券報告書から読んでいきます。

通常営業で使用する運転資金のみならず、設備投資の資金についても、営業活動から獲得したキャッシュフローを源泉とするとしています。

固定資産など、大きな設備投資については、金融機関などから借入を行うなど、外部から資金調達をするケースが一般的です。そうしないと使えるお金がない会社が多いと思います。

なのに、ピジョンについてはあくまで営業活動から得られたキャッシュフローの範囲で行うということです。

財務基盤がしっかりしているということは、短期的に事業が傾く可能性は低いですし、将来的に力を入れていきたい事業にも資金投入できる体力があるということ。

なかなか普通の会社では難しいですね。

ここにピジョンの財務基盤の強さが表れています。