前回に続いて、レアジョブを見ていきます。

決算内容を少し細かく見ていきたいと思います。

収益モデル

レアジョブは、日本に比べて物価の安い現地のフィリピン人などを講師とすることで、安いレッスン料を実現しています。

たとえば、個人向けのレッスンであれば、

・月8回のレッスンで税込4,620円

・毎日のレッスンで税込6,380円

となっています。(22年3月現在)

1レッスンあたり数百円で受けることができて、非常にリーズナブルですね。

ここで確認したいのは、受けたレッスン数によって料金が変わるのでなく、毎月定額という点です(仮に1回もレッスンを受けなかったとしても定額料金はかかります。未受講分の翌月繰越制度はありますが)。

有料会員が増えれば、毎月定額料金の売上がレアジョブに計上されるということです。

習う側もいくらレッスンを受けても定額なので、安心してレッスンを受講することができますね。

では売上が定額となっているのに対して、売上原価はどうなっているのでしょうか。

有価証券報告書の事業等のリスクを見てみましょう。

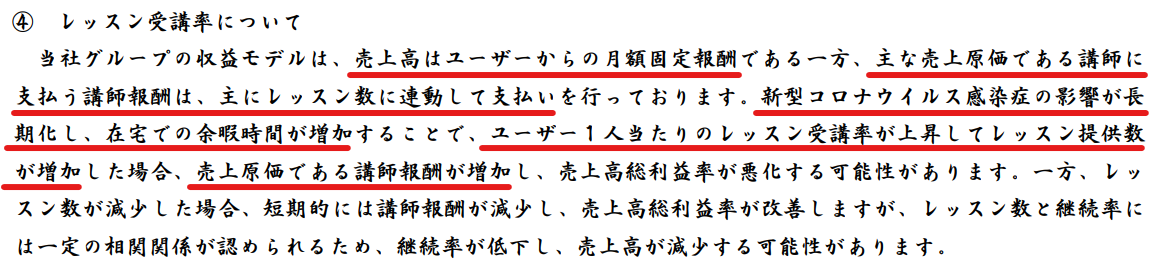

講師へ支払う報酬は、売上獲得のための直接的なものとして、売上原価に計上されています。この講師報酬は、主にレッスン数に連動して支払を行うものとしています。

売上は固定であるのに対して、売上原価は変動するということです。人気の高い講師で、たくさんのレッスンを行えば、それだけ講師の給料が増えるということですね。

コロナ禍においては自宅で時間を過ごす人が増加したため、オンライン英会話の受講率は増加しています。受講率が上がっても、会員数が増えないと、レアジョブの売上は増えません。

一方、受講数が増えれば講師への支払は増えるので、レアジョブの利益は一時的に悪化していきます。

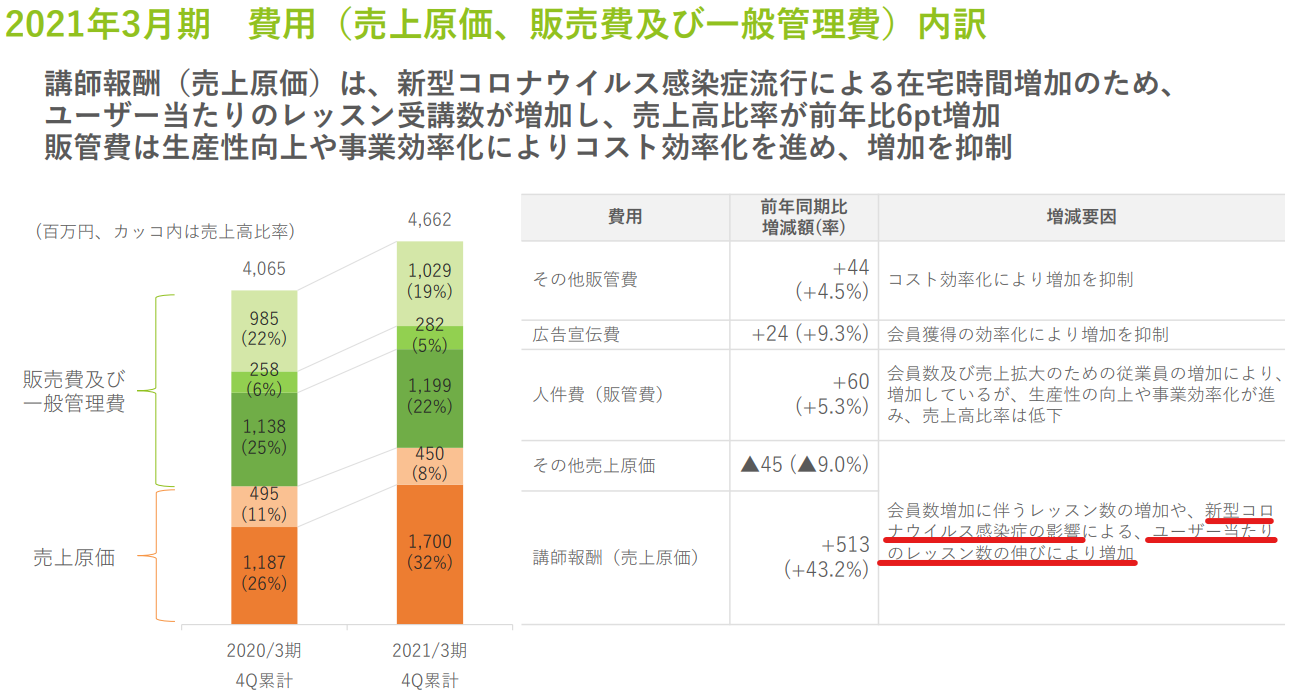

会員数が増加したことにより売上原価が増えたこともありますが、受講率増加に伴う売上原価の上昇について、決算説明資料で触れられています。

以上はレアジョブグループ全体の連結業績に関するものです。

グループ全体の中でもっとも大きな影響を持っているレアジョブの単体(親会社)の金額を確認しておきたいと思います。

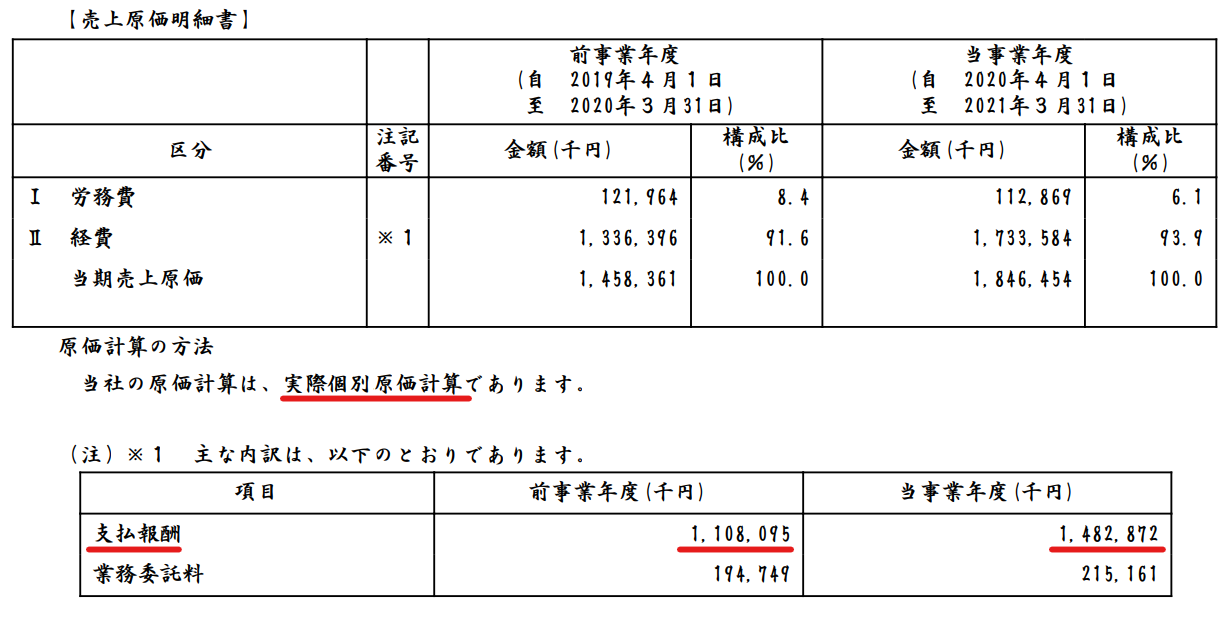

売上原価について内訳を記載している、売上原価報告書というものがあります。

主な内訳を見てみると、講師に対する報酬である支払報酬について、20年3月期は1,108百万円であるのに対して、21年3月期は1,482百万円と大幅に増えているのが分かります。

先ほど確認した状況が、決算書からも具体的に読み取ることが出来ます。

なお、売上原価の計算方法として、実際個別原価計算を採用しているとあります。

レッスン数に応じて講師に報酬支払いを行う仕組みなので、各講師が何レッスンをこなしているかを管理しています。また単価も講師ごとの知識や経験に応じて異なる単価が設定されているものと思われます。

個別の講師ごとに、実際の行ったレッスン数や単価に応じて、売上原価が計算されているということだと推測されます。

フィリピンにおいて増えた固定資産とは

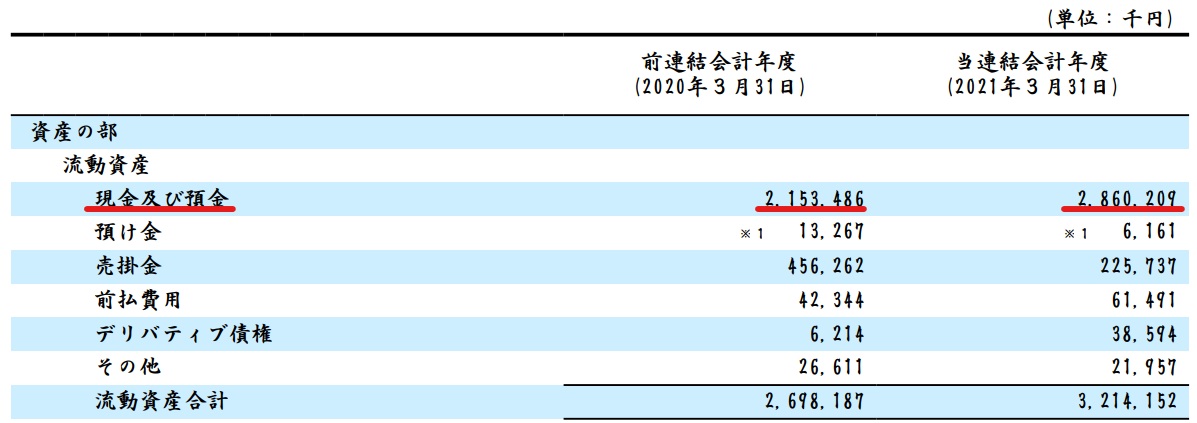

BS(貸借対照表)を見ていきます。

資産合計に関して、20年3月期3,557百万円だったのが、21年3月期は4,468百万円と大幅に増えています。

資産合計は、流動資産と固定資産に分けられ、流動資産に目を向けてみます。

21年3月期の現金及び預金は、2,860百万円と前期からかなり増えていますね。

会社相手だと売掛金が多くなりがちですが、レアジョブのお客様は個人が多く、毎月定額のお金が入ってきます。また会員数も毎年伸ばしていることから、現金が増えているものと思われます。

事業経営をするうえで適度なお金を持っておくことは、とても大切なことです。

ただ資産合計に占める割合としては、少し多いような気もします。

決算説明資料によれば、将来的なM&A(企業買収など)の資金などの備えとして保有していると記載があります。

どの企業を買収するかなど、選択肢はいくつかあると思います。今後のお金の使い道が気になるところです。

今度は固定資産に目を向けていきましょう。

内訳を見て、どの勘定科目が一番増えているでしょうか。

もっとも大きく増えているのは使用権資産という勘定科目で、21年3月期は319百万円となっており、前期から増えていることが分かります。経理を普段行っていらっしゃる方でも、そこまで馴染みのない科目かもしれません。

使用権資産は、IFRSという国際的な会計ルールで定められたものです。建物を借りて毎月賃借料を支払う取引の場合、これまでは支払った賃借料を、PL(損益計算書)において費用計上していました。

これに対してIFRSでは、あたかも購入した固定資産のように、将来支払うであろう賃借料について資産計上して(厳密には詳細な計算ルールがありますが)、減価償却費を通じて費用化していくものです。

レアジョブの場合、使用権資産で計上されているのは、主に在外子会社におけるオフィス賃貸のものとしています。

オンライン英会話以外の一手

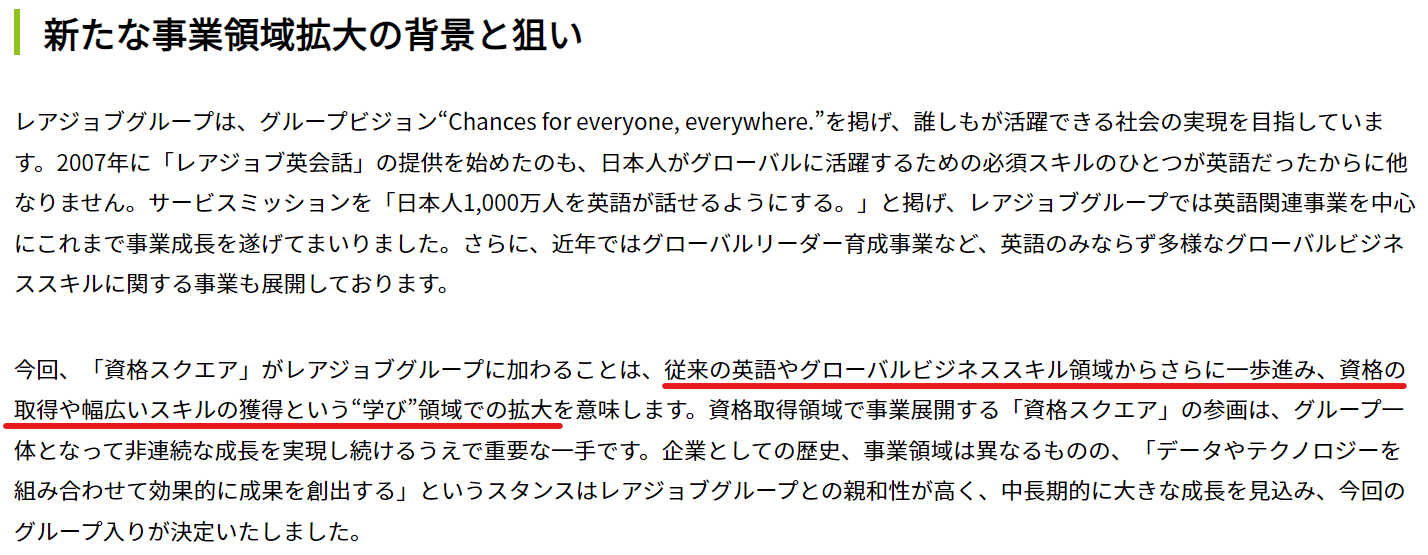

オンライン英会話を中心に、英語教育に力を入れてきたレアジョブですが、当期に新たな子会社を取得することで、英語以外の教育分野に進出しています。

司法試験や弁理士試験など難関資格を、独自のメソッドに基づく最短合格のための効果的な勉強方法をオンラインで提供する資格スクエア。

この資格スクエアの株式をレアジョブが取得することで、子会社としています。

従来の英語やグローバルビジネススキル領域からさらに一歩進み、資格の取得や幅広いスキルの獲得という“学び”領域での拡大を目指しているとのことです。

これまでの英語学習事業とのノウハウをどのように組み合わせて、今後の事業拡大していくかが期待されるところです。

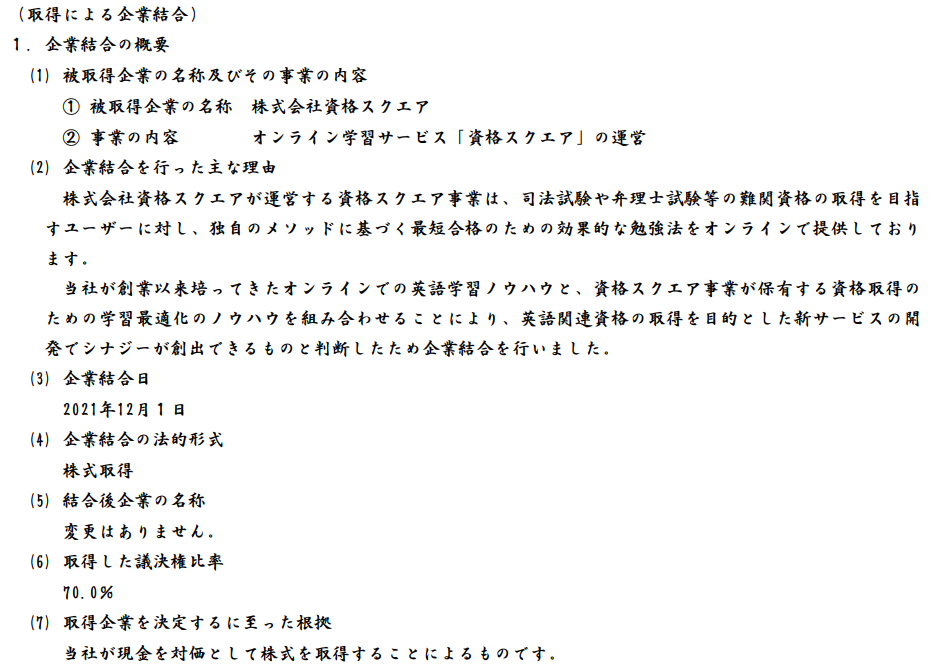

22年3月期の3Q四半期報告書でも、内容を確認していきましょう。

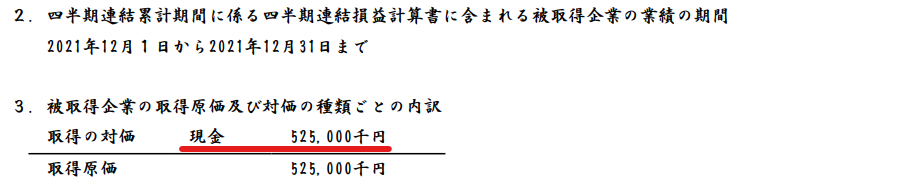

企業結合注記という箇所に、資格スクエアの買収に関して、情報が記載されています。

資格スクエアを取得した理由については先ほどのとおりで、12月1日に株式取得したことが分かります。

取得するにあたって支払った現金が、525百万円ということも記載されていますね。

先ほど21年3月期の現金及び預金2,860百万円について、将来的なM&Aのために、手元の現金を多く保有していると記載がありました。

今回の資格スクエアの子会社化にあたって、この多く保有していた現金を使って、買収を行ったことが読み取れるかと思います。