前回に続き、理想科学工業を見ていきます。

今回は業績の中身について、具体的にいくつか見ていくこととします。

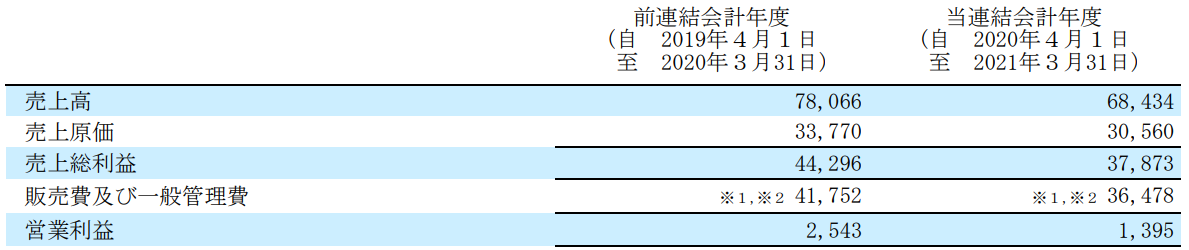

21年3月期の業績

まずは連結PL(損益計算書)を確認していきましょう。

売上から営業利益までを抜粋しました。

21年3月期の売上は68,434百万円で、前期より9,632百万円下がっています。

新型コロナの影響があったとはいえ、かなりのインパクトです。

売上の減少を受けて、営業利益も落ち込んでいます。

21年3月期は1,395百万円の営業利益となっており、前期から1,148百万円減少しています。

売上の減少局面においては、コスト管理を徹底して行うことで、守りの姿勢を保つことが大切になってきます。

コスト状況をみていきたいと思います。

売上から売上原価と、販売費及び一般管理費を差し引いて営業利益を計算しますので、まずは売上原価の状況を見てみましょう。

■20年3月期:売上78,066百万円、売上原価33,770百万円、売上原価率43.3%

■21年3月期:売上68,434百万円、売上原価30,560百万円、売上原価率44.7%

売上原価率(売上に対する売上原価の割合)は1.4%上昇していますね。

仮に21年3月期の売上原価率について、前年の43.3%を使用すると、

売上68,434百万円×43.3%=29,632百万円

となります。

実際の売上原価30,560百万円と比べると、928百万円の悪化となりますね。

売上原価の割合が上昇したことによって、営業利益が減った一因と考えられます。

コストの発生状況

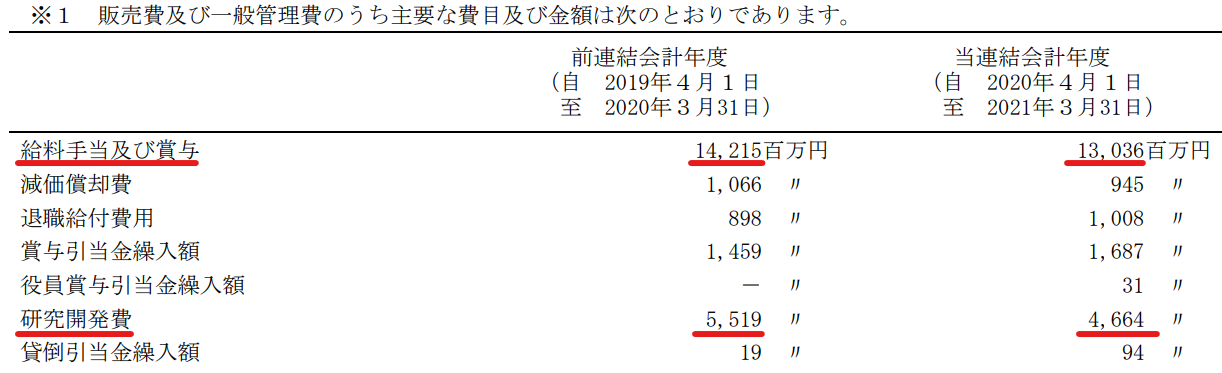

次に、販管費(販売費及び一般管理費)の内容を見ていきます。

■20年3月期:売上78,066百万円、販管費41,752百万円、販管費率53.5%

■21年3月期:売上68,434百万円、販管費36,478百万円、販管費率53.3%

販管費率(売上に対する販管費の割合)は、売上原価とは異なって、21年3月期は53.3%となっており、0.2%改善していますね。

販管費には人件費や賃借料など、減少させることが難しい固定費が含まれているケースが多いです。厳しい事業環境のもと、どのようなコストを抑制しているのでしょうか。

販管費の主要な内訳を見ていきましょう。

大きく減少している内容として、「給与手当及び賞与」「研究開発費」を、抜き出すことができます。

人件費削減の理由

「給与手当及び賞与」の21年3月期は、13,036百万円と対前期で1,179百万円減少しています。

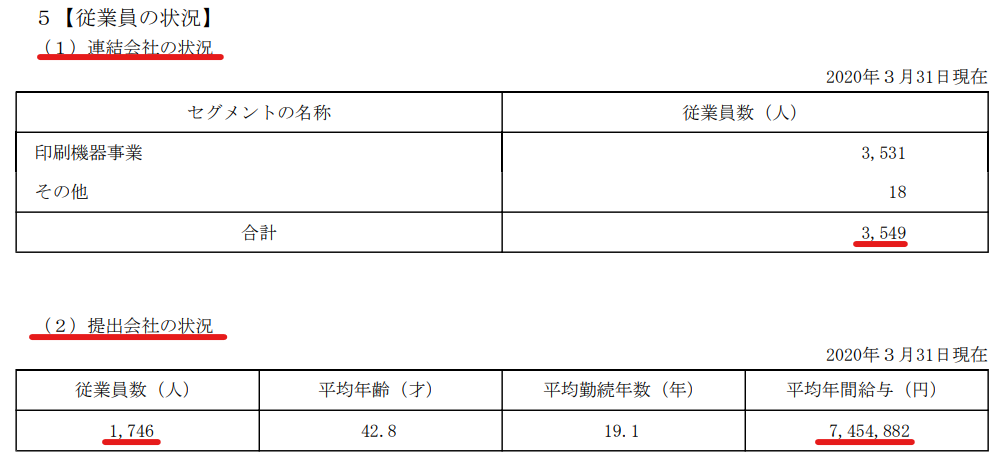

有価証券報告書で、人件費に直結する従業員数を確認していきます。

まずは20年3月期から見てみます。

(1)で連結会社の状況、(2)で提出会社の状況とあります。

提出会社とは、親会社である理想科学工業の状況であり、これにグループの子会社の人員を加算したものが、連結会社の状況となっています。

提出会社が1,746人、連結会社が3,549人でした。

また提出会社の平均年間給与は、7,454,882円という状況です。

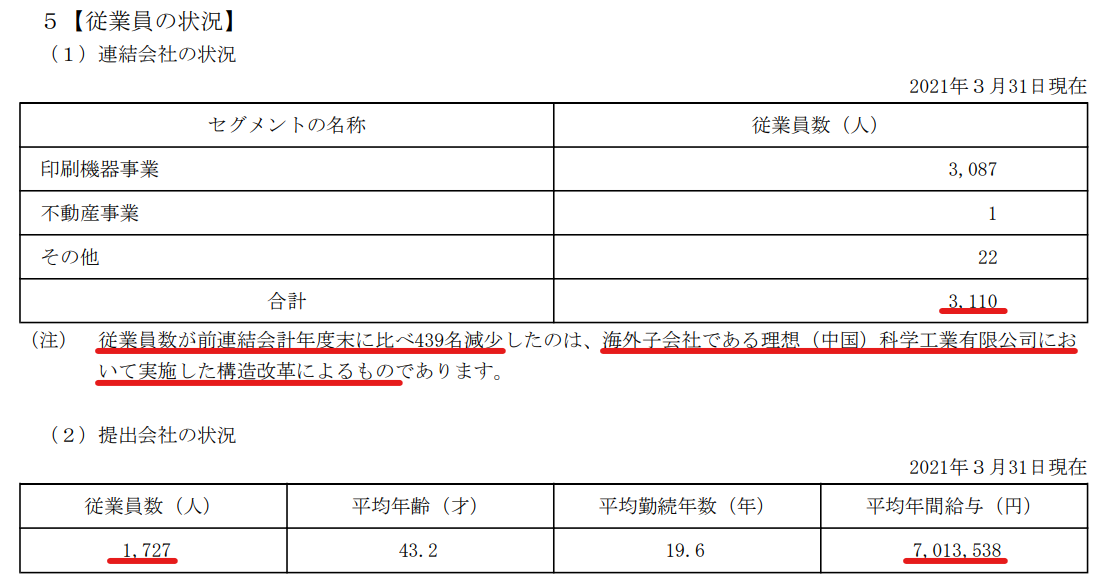

次に21年3月期を確認していきましょう。

提出会社が1,727人(対前期▲19人)、連結会社が3,110人(対前期▲439人)でした。

提出会社も減っているのですが、連結会社の人員については、かなり削減されていることが分かります。

これだけ減少するのには理由があります。

人員数に大幅な増減があった場合、有価証券報告書において注意書きを記載することが要求されています。

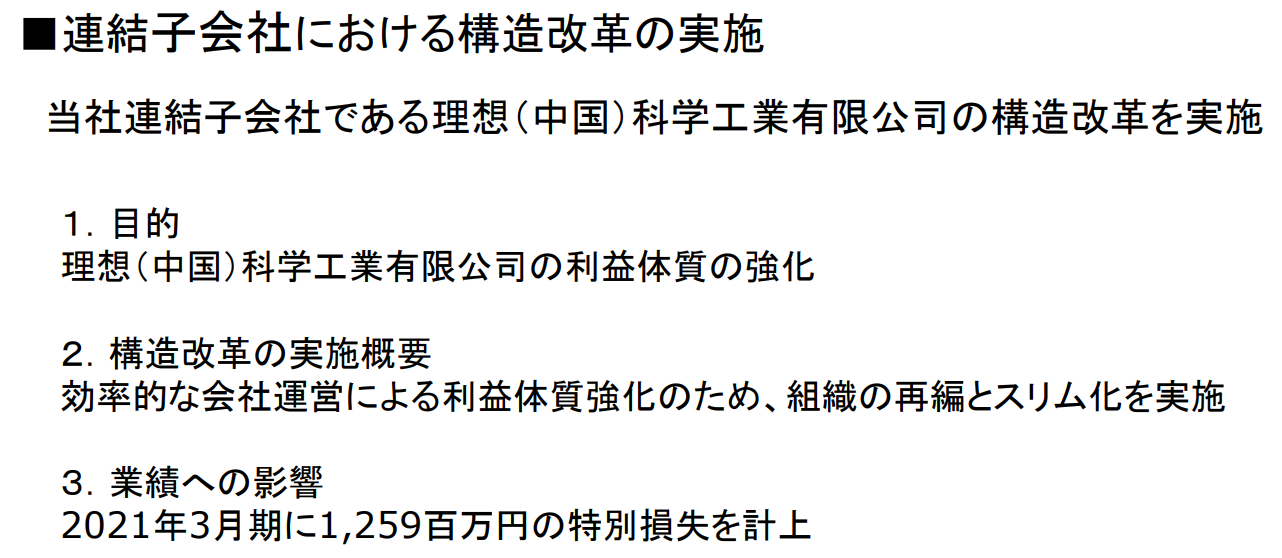

注意書きによれば、子会社の理想(中国)科学工業有限公司で実施した構造改革によるものとしていますね。

決算説明資料においても言及がありました。

詳細な内容は分かりませんが、理想(中国)科学工業有限公司において

・利益体質の強化を目的として

・組織の再編とスリム化を実施

したと記載があります。

スリム化という点が人員整理を指していて、特別損失に計上された1,259百万円の一部が退職された従業員に支払われているのかもしれないと想像できます。

なお、提出会社の平均年間給与は、7,013,538円(対前期▲441,344円)となっており、人員の削減に加えて、個人ごとの給与額も減額となっていることが分かります。

研究開発費の状況

研究開発に目を向けます。

研究開発費は、将来の事業拡大や売上獲得のために新技術の開発など、会社にとって重要なものです。

研究開発費には、時間とお金がたくさんかかってきます。

あまりにかけ過ぎると、当期の費用のウェイトが大きくなって、会社の負担になってしまう恐れがあります。

ですが一方で、研究開発をしっかり行っていかないと、新商品や新サービスなどの提供が見込めず、事業環境が早い今の世の中において、他社との競争で取り残されてしまいます。

会社独自の新技術を確立できれば、他社と差別化が図ることができて、売上に大きく貢献することが期待されてきます。

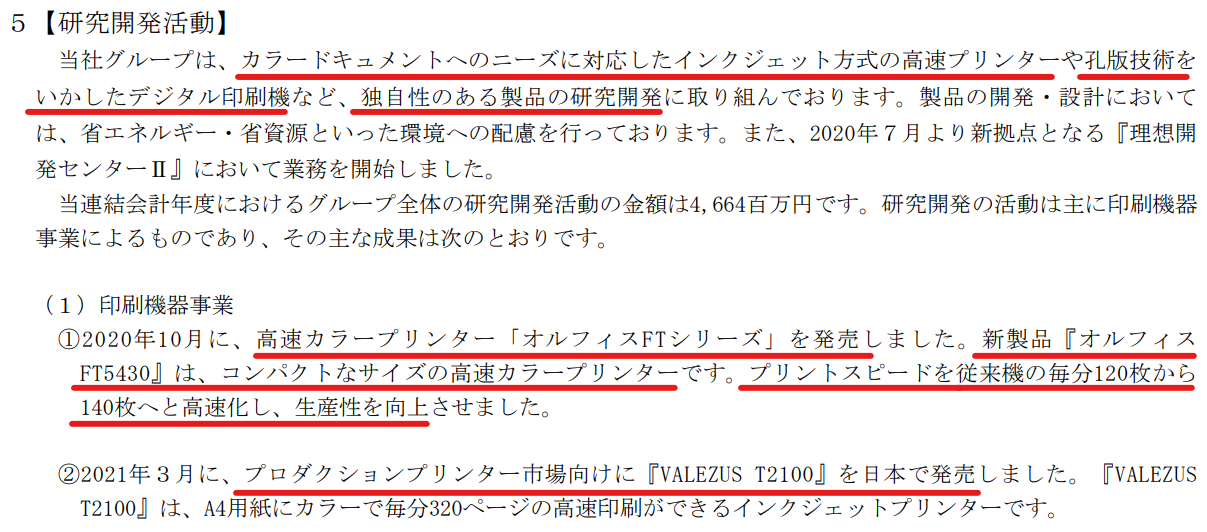

理想科学工業の研究開発活動について見ていきましょう

・カラードキュメントへのニーズに対応したインクジェット方式の高速プリンター

・孔版技術をいかしたデジタル印刷機

など、独自性のある製品の研究開発を行っているとのことです。

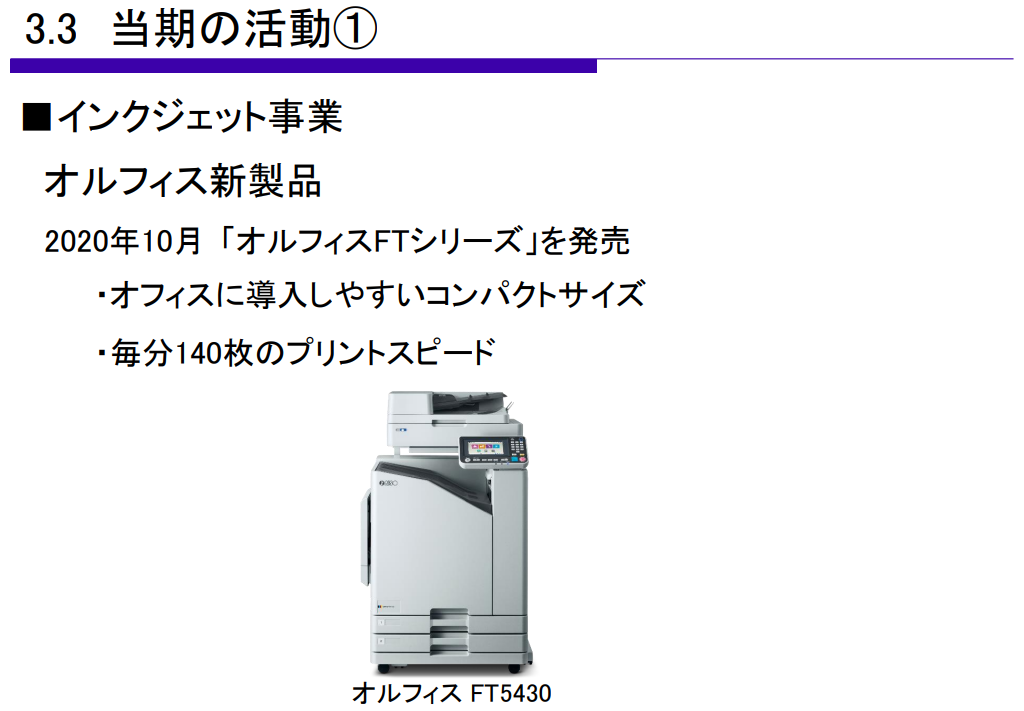

21年3月期の新商品「オルフィスFT5430」の高速プリンターは、プリントスピードを毎分120枚から140枚へと高速で行うことを可能にしており、技術の進歩がうかがえます。

21年3月期の研究開発費は、前年と比較すると減少はしているものの、必要な研究開発費は投下して、新商品の開発に力を入れていることが分かります。