前回に続いて、サーティワンの決算書を探ります。

決算内容を少し細かく見ていきたいと思います。

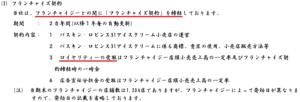

フランチャイズ制

まずはBS(貸借対照表)を確認していきましょう。

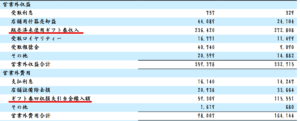

20年12月末の資産合計17,407百万円に対して、有形固定資産は6,276百万円です。

20年12月末現在、サーティワンは1,210店舗数がありますが、有形固定資産6,276百万円は果たして大きいのでしょうか。

単純計算で1店舗あたりの有形固定資産の金額は、約5百万円(有形固定資産6,276百万円÷1,210店舗≒5百万円/店舗)なので、かなり小さいと言えるかと。

1,210店舗のうち直営店はわずか6店舗となっています。フランチャイズ制をとっており、大部分の店舗に関する資産をサーティワンは保有していません。

そのため、有形固定資産の金額は大きくありません。フランチャイズ契約した相手先から、ロイヤリティー収入を受取っています。

店舗資産を保有や賃貸することは固定費がかかってきますし、固定費はいったん発生すると削減がしにくい費用です。

資産効率を考えると、これら固定費を負担しない方が合理的という考え方はありそうですね。特にコロナ禍で店舗経営が難しくなってきていますし。

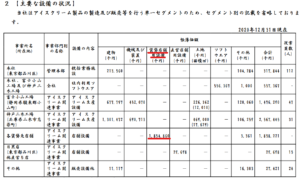

さて、フランチャイズ制を採用していても、計上される固定資産はあります。

サーティワンとフランチャイズ契約した当事者は、営業ノウハウや、サーティワンの商標を使用できても、それだけで店舗運営できるわけではありません。

そう、アイスクリーム製品を提供するための設備が必要ですね。

20年12月末における賃貸店舗用設備の資産として、1,854百万円計上されています。

1店舗あたりの金額としては決して大きな金額ではないですが、製品提供ための設備の一部が、サーティワンからフランチャイズ先に対して賃貸されているのが読み取れます。

フランチャイズ制に伴う、ロイヤリティー収入と、店舗用設備の賃貸収入については、売上の内訳として計上されています。

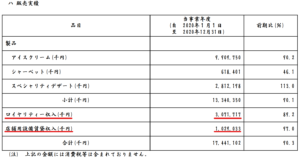

アイスクリーム関係の売上が圧倒的に多いですが、売上合計17,441百万円のうち、ロイヤリティー収入3,072百万円、店舗用設備賃貸収入1,029百万円が計上されており、売上の中の重要な位置づけとなっているの分かります。

アイスクリームギフト券

BS(貸借対照表)やPL(損益計算書)を見ていると、「ギフト券」という文字が出てきます。

これらは一体、どういったものでしょうか。

大きな会社だったりすると、ギフト券を発行することがあり、消費者や会社が購入するケースがあります。

消費者が事前にお金を支払ってギフト券を購入しその後に店舗で製品購入に利用したり、会社が販促用としてギフト券を仕入れて、お得意様に対して配ったりするなど。

サーティワンのHP(https://www.31ice.co.jp/contents/giftcard/index.html)を見てみると、いくつかギフト券があるようです。

そして、これらギフト券の使用期限は無いようですね。利用者にとっては使いやすいギフト券と言えるでしょう。

少し細かい会計処理の話題へ入っていきます。

サーティワンの会計処理として、ギフト券の販売に関して受け取った現金は、前受金として処理されています。有価証券報告書を見ると、前受金はアイスクリームギフト券であることが明記されています。

仕訳で考えると、「(借方)現金/(貸方)前受金」ですね。

そして、アイスクリーム製品が販売されて、サーティワンがギフト券を受取った時に、ギフト券が実際に使用されたものとして、前受金から売上に振り替える会計処理が行われます。

仕訳だと「(借方)前受金/(貸方)売上」ですね。

では使用されないギフト券はどうなるのでしょうか。

サーティワンのHPにあったように、使用期限が無いので、いったん計上された前受金はそのまま計上しておくべきかなと考えることができます。

ただ使用期限が無いとはいえ、長期間使用されないギフト券は、

・使用するのを忘れてしまっている

・ギフト券を紛失してしまった

など、今後も使用される可能性が低いと思われます。

なので、一定期間使用されないギフト券は、前受金から売上に振り替える会計処理が行われています。使用されないが事前に入金されたお金は、ギフト券の購入者に対して返却する義務はなく、会社の収益に計上されるということ。

有価証券報告書の会計方針というところに、「一定期間経過後に収益に計上した未使用のギフト券」と記載がありました。

ここでもう少し考える必要があります。

もう使用されないと思っていたギフト券、本当にすべて使われないのでしょうか。

・忘れていたけど、思い出して使用することにした

・後でまとめて使用するために取っておいた

割合としてはそんなに大きくないかもしれませんが、長期間使用されないからと言って、今後も全く使用されないとも限らないわけです。

このため、「ギフト券回収損失引当金」という勘定科目が出てきます。

先ほど抜粋した有価証券報告書の会計方針において、

「将来の回収時に発生する損失に備えるため、過去の実績に基づく将来の回収見込額を計上しております」とあります。

会社として長期間経過後に使用されるギフト券をいくらか見込んでいるということですね。

では実際にどのくらいの割合で長期間経過後に使用されているのでしょうか。

ヒントとなるのが、「ギフト券回収損失引当金」の動きです。

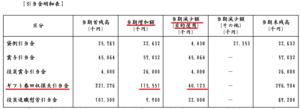

「ギフト券回収損失引当金」には、当期増加額116百万円と、当期減少額(目的使用)40百万円があります。当期増加額は将来の使用に備えて、当期に新たに計上したもの。

当期減少額(目的使用)が、当期首に計上していた引当金221百万円のうち、実際に当期に使用されたギフト券ということが読み取れますね。