前回に続いて、プラザクリエイトを見ていきます。

今回は業績の中身について、具体的にいくつか見ていくこととします。

営業利益が増えた理由

前回にも記載しましたが、直近2期の業績を並べてみます。

21年3月期の売上は、新型コロナウイルスの影響による店舗休業などの影響を受けて、前期より下がっているものの(▲10.3%)、増益となっています。

この要因を探っていきましょう。

■21年3月期:売上20,675百万円、営業利益306百万円、親会社利益733百万円

■20年3月期:売上23,055百万円、営業利益269百万円、親会社利益126百万円

まずは粗利率(売上総利益÷売上高)から見ていきましょう。

営業利益は、売上から売上原価と販売費及び一般管理費を差し引いたものです。

これに対し売上総利益は、売上から売上原価を差し引いたものになります。

なので、営業利益の増加を探っていくには、まず売上総利益の様子から確認していきます。

■21年3月期:売上20,675百万円、売上総利益7,501百万円(粗利率36.3%)

■20年3月期:売上23,055百万円、売上総利益8,215百万円(粗利率35.6%)

いかがでしょうか。

両者とも粗利率が36%程度ということでそこまで差がないかと。

粗利率が改善されたことが主な増益要因ということではなさそうですね。

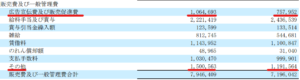

次に販売費及び一般管理費をならべてみます。

■21年3月期:販売費及び一般管理費7,196百万円

■20年3月期:販売費及び一般管理費7,946百万円

21年3月期は前期に比べ750百万円減少していて、これが営業利益の主な増益要因となっていそうです。

販売費及び一般管理費の内訳は有価証券報告書に記載されています。

左側が20年3月期、右側が21年3月期の内訳金額です。

金額が増えたもの、減ったものとそれぞれ混在しています。

ただ明らかに減少しているものが2つあって、「広告宣伝費及び販売促進費」と「その他」が減っています。

「広告宣伝費及び販売促進費」は想像がつきやすいですよね。コロナ禍ということもあったのかもしれませんが、売上獲得のための広告や販売促進費を減らしています。

「その他」に関しては、これ以上の内訳は見つからなかったため、詳細は分かりませんでした。ただし以下のとおり、ここ数年「その他」に関しては継続して減らしてきています。

■21年3月期:1,191百万円

■20年3月期:1,500百万円

■19年3月期:2,458百万円

■18年3月期:2,510百万円

有価証券報告書に以下の記載があり、プリント事業における直営からフランチャイズへの転換に伴って、これまで発生していた費用を見直すことで、費用削減の効果をもたらしているのかもしれません。

減損の影響

業績が悪くなってくると、固定資産について減損という特別損失を計上するケースがあります。

固定資産は自社で使用することで、製品を製造したり、お客様に対してサービス提供することで売上に貢献することが通常です。ただ何かしらの要因で、固定資産を使用しなくなったり、固定資産の使用で当初見込んでいた売上が計上できなくなることがあります。

このような場合、どうすればいいのでしょうか。

もともと売上貢献のために使用していた固定資産ですが、将来においてそれが叶わないのであれば、固定資産はその価値がないと判断され、簿価(貸借対照表の計上されている金額)を切り下げる必要が出てきます。

これが減損です。

21年度のPL(損益計算書)を見ていきます。

20年3月期155百万円(左)、21年3月期517百万円(右)となっており、減損損失については21年3月期の方が大きくなっています。

有価証券報告書には、減損損失の内容を具体的に記載している箇所、いわゆる注記情報というものがあります。内容を見ていきます。

まずは20年3月期の情報ですが、主に店舗における減損損失が多いですね。

本部で使用されている共用資産(全社的に使用する共通の固定資産)は、わずかな減損を計上するにとどまっていることが分かるかと。

今度は21年3月期です。

店舗における減損金額は20年3月期とそこまで変わりません。

ですが、本部における共用資産の減損が、20年3月期0.4百万円から21年3月期337百万円へと、かなり増えています。

21年3月期で大きく増えたのは、本部等で廃棄を決定した共用資産があったためとしています。

減損金額337百万円の内訳として

・建物15百万円

・機械装置及び運搬具19百万円

・リース資産(有形)86百万円

・リース資産(無形)118百万円

・その他100百万円

としています。

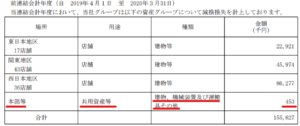

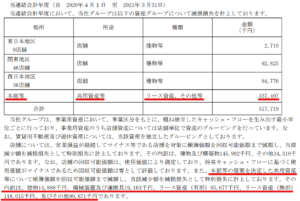

以下、BS(貸借対照表)のリース資産(無形)の抜粋です。千円単位の記載です。

20年3月期(左)は153百万円に対して、21年3月期(右)は0.08百万円となっているかと。

20年3月期に計上されている153百万円が、ほぼすべて無くなっていますね。

リース資産は通常、減価償却を通じて簿価(貸借対照表に計上されている金額)が減少していくものです。

21年3月期については、上で見たとおり減損損失が118百万円計上されていて、減損による減少が大きかったことが分かります。