2月9日にコメ兵(ひょう)ホールディングスで22年3月期の業績予想の修正発表がありました。内容を見ていきましょう。

会社概要

中古ブランド品を取り扱う、名古屋が本拠地の会社です。

事業としては3つあって、「ブランド・ファッション事業」「タイヤ・ホイール事業」「不動産賃貸事業」があります。「不動産賃貸事業」は規模が小さいので、主には最初の2つになるようです。

「ブランド・ファッション事業」は、

・中古品をメインとした宝石、貴金属、時計、バッグ、衣料、きもの、カメラ、楽器等の買取、仕入、仲介及びオークション運営

・アパレル、スニーカー、シューケア商材の販売

・アンティーク時計、アンティークジュエリー、オリジナル時計等の販売 など

を行っています。

中古品が多いものの、売り場の華やかさ、商品の豊富さ、割安感の演出を目的とした新品の仕入も行っています。また、中古品をメインとした宝石、貴金属、時計、バッグ等の海外販売も行っているようです。

取り扱う商品の種類や、国内外の販売先によって、各子会社の業務範囲が異なり、すみ分けを行っているようですね。

「タイヤ・ホイール事業」は、

・自動車用品及び部品など国内、海外における一流メーカーの乗用車用タイヤ・ホイールの他、オリジナルホイール等の販売

・中古タイヤ・ホイールの販売、買取専門店の展開

・オリジナルホイールの企画、研究開発、製造、販売 など

を行っています。

他のカー用品店舗とは異なり、タイヤ・ホイールの専門店として「豊富な品揃え」「高い専門性及び趣向性」を特徴とし、お客様に対して高い付加価値を提供しているようですね。

直近業績

次に業績を見ていきましょう。

直近4期分の連結業績を並べていきます。

■21年3月期:売上50,723百万円、営業利益590百万円、親会社利益▲595百万円

■20年3月期:売上57,510百万円、営業利益297百万円、親会社利益▲234百万円

■19年3月期:売上50,960百万円、営業利益1,860百万円、親会社利益1,009百万円

■18年3月期:売上45,497百万円、営業利益1,625百万円、親会社利益1,073百万円

21年3月期は、新型コロナウイルスが猛威を振るった1年であり、店舗休業などの影響で、売上が50,723百万円と対前期で減収になっています。外出する機会が減りますから、小売業はなかなか厳しい事業環境です。

ですが、そのような環境であっても、広告宣伝費等の販売費の抑制により増益となっています。

一方、20年3月期は、対前期で売上は増加しているものの、営業利益は減少してしまっています。

新型コロナウイルスの本格的な影響が出る前である20年3月期の減益要因について、まずは決算説明資料で確認していきましょう。

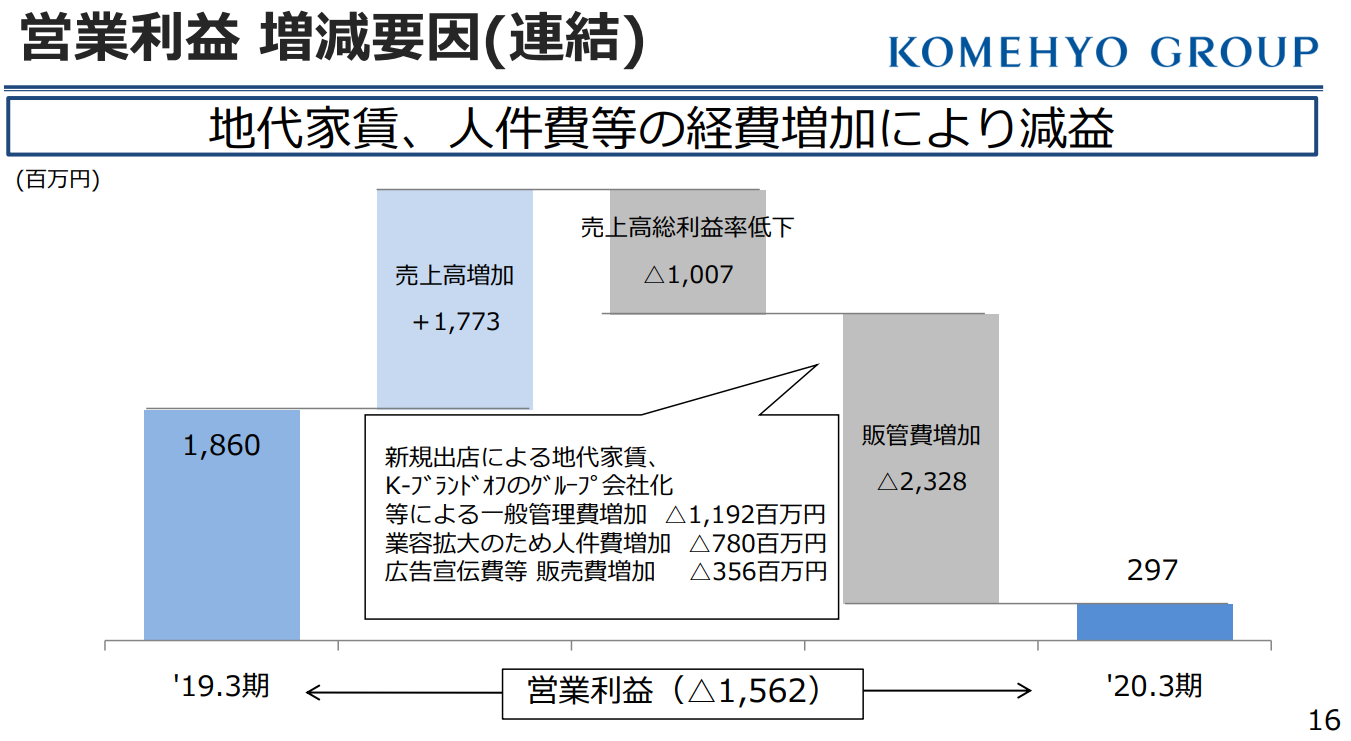

19年3月期から20年3月期への営業利益の推移を記載したものです。

一番左の19年3月期の営業利益1,860百万円をスタートとして、主な要因分析を順を追って説明しており、一番右の20年3月期の297百万円になっているというものです。

とても分かりやすい図ですね。

(左から2つ目)売上が1,773百万円増えていますが、(左から3つ目)売上高総利益率低下で利益が▲1,007百万円となり、売上が増えたことによる利益は、差し引き766百万円のプラス効果です。

ところが営業利益は、19年3月期1,860百万円から20年3月期297百万円へと、▲1,563百万円とマイナスであり、この要因は(右から2つ目)販売費及び一般管理費の増えた影響です。

販管費(販売費及び一般管理費)の増加要因に関して、

・新規出店による地代家賃、K-ブランドオフの子会社化等による一般管理費の増加

・業容拡大のための人件費増加

・広告宣伝費等の販売費増加

を挙げていますね。

新規出店や、業容拡大による人員増加、新規顧客獲得のための広告宣伝の利用など、どれも将来の事業拡大や売上成長のための、戦略的な経費と言えそうですね。

コロナ禍より前は、着実に売上も増えてきており、ここで獲得した利益をさらなる事業拡大に使うのは、成長が見込める会社にとっては、自然な流れかと思われます。

■20年3月期:売上57,510百万円、販管費14,265百万円、販管費率24.8%

■19年3月期:売上50,960百万円、販管費11,936百万円、販管費率23.4%

売上に対する販管費の割合を示す販管費率について、見ていきます。

販管費は増えているが、売上の増加に伴って意図的に増やしているのなら問題ないでしょう。

前期から1.4%上昇して、20年3月期は24.8%となっています。

売上は増えているが、それ以上の割合で販管費が増えているということが分かります。

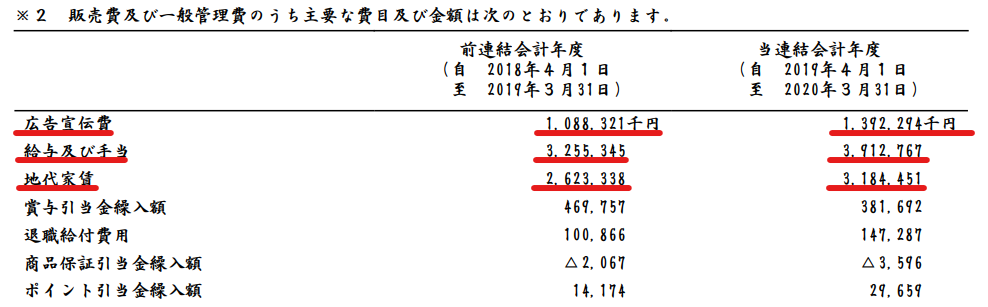

合わせて決算書(有価証券報告書)で、内訳を確認しておきましょうか。

パッとみた感じですぐに分かるほど、先ほどの経費が大幅に増えています。

広告宣伝費、人件費、地代家賃など。

事業拡大のため、お金をかけていくべき費用が増えて、20年3月期は減益となった一面がありそうです。

将来への先行投資

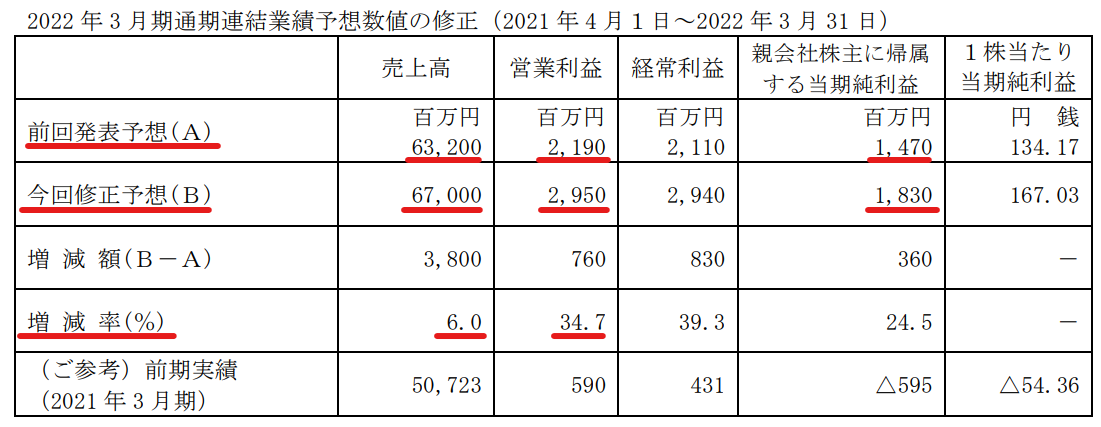

冒頭で書いたように、2月9日に22年3月期(2021年4月1日~2022年3月31日、3月決算)の業績予想の修正をしています。

これまでの業績予想を上回る修正内容なので、いわゆる上方修正になりますね。

実は修正は今回だけではありません。去年の8月10日にも行っています。

両方とも上方修正となっており、業績好調がうかがえます。

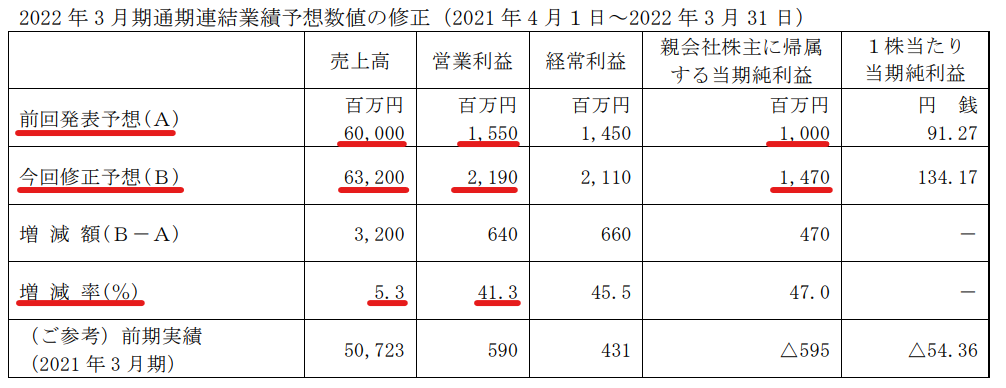

2回の修正があったわけですが、もともとの予想が以下の内容です。

去年5月13日に公表されたもの。

売上60,000百万円、営業利益1,550百万円、親会社利益1,000百万円

1回目の修正である8月10日の発表では、

売上63,200百万円、営業利益2,190百万円、親会社利益1,470百万円

となっています。

売上は5.3%、営業利益は41.3%の増加となっていますね。売上の回復はもちろんのこと、増益に関するインパクトが大きいかと。

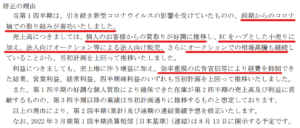

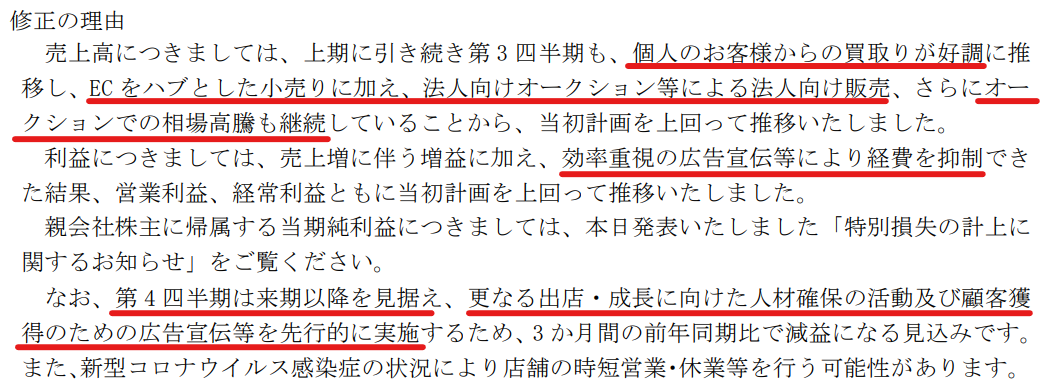

コロナウイルスの影響が始まって1年経った22年3月期は、コロナ禍での取り組みもあって上方修正したようです。

・個人のお客様からの買取が好調に推移

・ECをハブとした小売り、法人向けオークション等による法人向け販売の好調

・オークションの相場高騰が継続

などにより、売上が当初予想を上回っているとのことです。

利益については、

・売上が好調に推移

・広告宣伝などの経費抑制

により増益としています。

続いて2回目の修正である2月9日の発表。

売上67,000百万円、営業利益2,950百万円、親会社利益1,830百万円

となっています。

売上は6.0%、営業利益は34.7%の増加となっていますね。

1回目の修正と同様、増益影響が大きいものとなっています。

修正理由に関しても、1回目とほぼ同様です。

市場環境がこの1年間継続して改善されていたということが分かります。

1点補足として付け加えられているのが、第4四半期(22年1~3月)についてです。

順調な利益改善が進むなかで、来期以降の売上獲得のための

・更なる出店、成長に向けた人材確保の活動

・顧客獲得のための広告宣伝

などを、先行的に実施するという点です。

コロナ禍でしばらく抑えていた先行投資について、市場環境の好転を背景に、再び復活させるという流れです。

今後も継続して事業拡大が見込めるということですね。