前回に続いて、コメ兵(ひょう)ホールディングスを見ていきます。

決算内容を少し細かく見ていきたいと思います。

中古品を取り扱う事業リスク

今後事業活動を行っていくうえで、会社の財政状態、経営成績及びキャッシュフローの状況に重要な影響を与える可能性があると認識している主要なリスクについて、有価証券報告書に記載が求められています。

主に中古ブランド品などを取り扱う、コメ兵ホールディングスにとって、どのようなリスクが想定され、記載されているのでしょうか。

いろいろとありますが、中古品の仕入れに関するリスクについて、

・中古品の安定確保について

・鑑定士について

・コピー商品の買取リスクについて

・盗品の買取リスクについて

が記載されており、同社にとって特徴的な当該リスクについて、見ていきましょう。

中古品の安定確保についてです。

商品を製造して販売する場合、原材料や製造のためのシステムや人材が揃っていれば、どのくらいの商品を準備できるかはコントロールできます。

コメ兵ホールディングスのように、中古品を扱う業者の場合、仕入れられる量には限りがあります。仕入が少なければ、当然販売量も減って売上につながりません。

質的な面でも、新品であれば均一な商品をお客様に対して提供できます。中古品だと同じ商品であっても、見た目やキズの有無など、品質は均一とはなりませんよね。

次に鑑定士についてです。

最近はネット普及のおかげで、個人の売買でも簡単に中古品のやり取りをできるようになってきましたね。お店に並んでいない商品が、手軽に、安く入手できたりします。

個人での売買であれば、転売を除けば、買った商品をいくらで販売できるかを考える必要はありません。ですがビジネスの場合、そうはいきません。

会社運営をするうえで、販売価格をいくらにするかも大事ですが、中古市場の場合、いくらで購入できるかも重要な要素です。そして購入価格を判断するにおいて、商品の幅広い知識が必要です。

これらを適正に、なるべく安く購入できるようにするために、中古品の見極めを行うことができる知識や経験を持つ鑑定士が欠かせません。優秀な鑑定士が揃えることが、会社運営を行ううえでとても大切です。

この他にも、「コピー商品の買取リスク」や「盗品の買取リスク」が記載されております。中古品ならではのリスクを認識することで、会社をより知ることができますね。

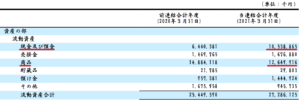

棚卸資産の評価の切り下げ

BS(貸借対照表)に目を移します。

21年3月期の資産合計は37,402百万円となっています。

このうち、特に金額の大きい勘定科目として、現金及び預金10,538百万円、商品12,649百万円が挙げられます。

現金及び預金は、店舗運営をしているので、商品販売で得られたキャッシュが大きくなっています。

商品も会社運営を行っていくうえで重要な資産ですから、大きな金額を占めています。

ここで、中古市場の市況の悪化などで、商品の販売価格が下がってしまった場合、どうすればいいのでしょうか。

100で商品を仕入れて、150で販売を見込んでいた場合を考えてみましょう。

予定どおり販売できれば、売上150-売上原価100=利益50となりますね。

もし販売価格が80まで下落してしまった場合、

売上80-売上原価100=利益▲20(損失20の発生)

となります。

販売価格80で実際に販売された場合、損失が出てくるのは通常は販売時点になります。

ですが、決算期末に商品は手元にあるにもかかわらず、販売価格が下落していれば、期末時点で損失を見込んで計上する必要があります。

商品は残っていますが、商品評価損として期末時点に損失20が計上されます。

将来に見込まれる損失は、先に計上するということですね。

会計上の細かいルールとしては、もう少し厳密な計算を行って損失を計上していきます。

コメ兵ホールディングスでは、21年3月期に47百万円のたな卸の評価損が計上されています。先ほどBSで見た商品勘定以外からも損失が計上されている可能性があるものの、ほとんど商品からだと思われます。

商品12,649百万円のうち、計上された評価損は47百万円(商品12,649百万円は評価損を切り下げ後の金額であり、本来の比較対象は切り下げ前の金額ですが、厳密な計算は割愛します)。

商品残高に占める損失割合は、0.4%程度となっていますね。

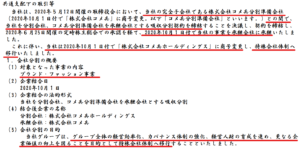

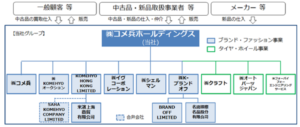

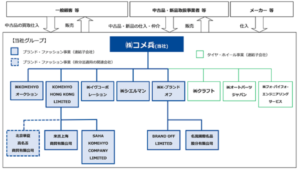

持株会社へ移行

これまでは、ブランド・ファッション事業を行いつつ、グループ会社の親会社として「コメ兵」がありました。

2020年10月にブランド・ファッション事業は、子会社に移したうえで、親会社は

・グループ全体の経営効率化

・ガバナンス体制の強化

・経営人材の育成

の機能を持った、持株会社へ移行されることとされました。

持株会社に移行したことにより、どのように変わったのでしょうか。

グループ会社をまとめた事業系統図が記載されています。

21年3月期と20年3月期をならべて違いを見ていきましょう。

グループ会社の上に立つ親会社が、「コメ兵」から「コメ兵ホールディングス」に代わっています。これまでは自らブランド・ファッション事業の運営を行っていく側面と、グループ会社をまとめる機能を持つ側面の、両方を兼ね備える「コメ兵」がありました。

今回の持株会社への移行により、新しく設立された子会社(現「コメ兵」)へブランド・ファッション事業について移すこととしました。

そして、残ったグループ会社のまとめ役の機能を持った「コメ兵ホールディングス」(旧「コメ兵」)が、グループ会社の上に立ち、更なる企業価値の向上を図ることを担っています。